导航转

【导读】在财政部发布的预算数据中,2025年中央对方位财政出动支付10.34万亿,连合三年突出10万亿。其中,“经济大省勇挑大梁”的东部八省属于“净孝敬者”导航转,上缴了数千亿乃至万亿税收收入,出动支付所得仅一两千亿元。中西部地区、东北地区成为出动支付的受益者,四川、河南分别以5983亿、5272亿元位居榜首。许多地区的出动支付收入以至突出该省财政收入数倍。

本文对现时的专项出动支付轨制作了全面潜入征询,指出专项出动支付在中国的精深选拔,不是通俗的政策取舍的收尾,而有更深层的结构性原因。中国地广人众,社会经济发展对抗衡,中央政府承担着巨大的差距再平衡、资源再分拨连累。但与大多数东谈主的一般印象不同,我国中央政府本级径直开销占比较小,不得不径直或曲折地将不少职能寄予给方位政府具体奉行,为确保在奉行中严格体现中央政策意图,又不得不采纳专项出动支付的格式。

作家指出,与典型西方发达国度不同,中国正处于环节发展阶段,工业化、城镇化过程中还有多量基础设施、产业政策短板需要弥补,因此全球开销仍有较大的经济性开销;即使在讲解注解、医疗、社保等社会性开销规模,面前也有不小比例是基建等白叟性开销。短期内这种情况不会根蒂改变,但加大了全球开销的预算和分拨难度,从而使得面貌制成为专项出动支付分拨中一个紧迫方法,由此也产生诸种短处,比如资金分拨和开销过程中的碎屑化和低后果。

作家教唆,咱们要充分意志到面貌制的弊病,但也要保持必要的历史耐烦,不成通俗通过政策改良来一举而竟全功。十八大以后,中央进一步改良财政出动支付体制,但并未有意推翻已有的“部门型”面貌管制模式。改日,如何潜入分析和揭示面貌制在县级政府这一环节格式的运作机制,是面貌制磋商亟需贬责的难点。

本文节选自《“部门型”面貌管制模式——中央对方位专项资金的分拨与管制机制磋商》,原载《中国磋商》第29期。仅代表作家不雅点,供读者参考。

“部门型”面貌管制模式——

中央对方位专项资金的分拨与管制机制磋商

中央与方位:财政治权与开销连累

分税制改良后,中央和方位间逐步形成了一个极其复杂巨大的财政出动支付体系。可是,由于中国财政出动支付体系是通过渐进性的方式建立起来,尤其是专项出动支付基本皆是笔据中央政策“一事一议”连接集中起来,具有典型的“打补丁”特征。因此,在分税制改良近20年后,中国天然照旧建立了一个巨大复杂的出动支付体系,但其里面的种种弊病也连接领路,尤其是专项出动支付受到了社会各界的品评。为此,党的十八大后,中央对财政出动支付体系进行了一系列改良,其中的环节是中央和方位财政治权和开销连累改良。

中央和方位财政治权和开销连累改良波及财政开销的通盘规模,各规模具体情况天差地远,为此中央采纳了分规模分别制定具体有筹画的见地,这最初在基本全球服务规模取得了进展。改良将波及东谈主民人人基本生活和发展需要、现存管制体制和政策比较清爽、由中央与方位共同承担开销连累、以东谈主员或家庭为补助对象或分拨依据、需要优先和重心保障的主要基本全球服务事项,最初纳入中央与方位共同财政治权范围。面前暂定为八大类18项:一是义务讲解注解,包括公用经费保障、免费提供教科书、家庭经济繁难学生生活补助、破损地区学生育分膳食补助4项;二是学生资助,包括中等功绩讲解注解国度助学金、中等功绩讲解注解免膏火补助、平淡高中讲解注解国度助学金、平淡高中讲解注解免学杂用补助4项;三是基本干事服务,包括基本全球干事服务1项;四是基本养老保障,包括城乡住户基本养老保障补助1项;五是基本医疗保障,包括城乡住户基本医疗保障补助、医疗救助2项;六是基本卫活命生,包括基本全球卫生服务、贪图生育扶植保障2项;七是基本生活救助,包括繁难人人救助、受灾东谈主员救助、残疾东谈主服务3项;八是基本住房保障,包括城乡保障性安堵工程1项。

18项基本全球服务,被改良配置为典型的中央和方位共同财政治权和开销连累,在开销上由中央与方位按比例摊派。具体摊派方式如下:

一是中等功绩讲解注解国度助学金、中等功绩讲解注解免膏火补助、平淡高中讲解注解国度助学金、平淡高中讲解注解免学杂用补助、城乡住户基本医疗保障补助、基本全球卫生服务、贪图生育扶植保障7个事项,实行中央分档摊派见地。具体而言:第一档包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(区、市),中央摊派80%;第二档包括河北、山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、海南10个省,中央摊派60%;第三档包括辽宁、福建、山东3个省,中央摊派50%;第四档包括天津、江苏、浙江、广东4个省(市)和大连、宁波、厦门、青岛、深圳5个贪图单列市,中央摊派30%;第五档包括北京、上海2个直辖市,中央摊派10%。

二是义务讲解注解公用经费保障等6个按比例摊派、按面貌摊派或按法式定额补助的事项,暂按现行政策奉行。具体如下:义务讲解注解公用经费保障,中央与方位按比例摊派开销连累,第一档为8:2,第二档为6:4,其他为5:5。家庭经济繁难学生生活补助,中央与方位按比例摊派开销连累,各地区均为5:5,对东谈主口较少民族投宿生增多安排生活补助所需经费,由中央财政承担。城乡住户基本养老保障补助,中央细目的基础待业金法式部分,中央与方位按比例摊派开销连累,中央对第一档和第二档承担一起开销连累,其他为5:5。免费提供教科书,免费提供国度礼貌课程教科书和免费为小学一年龄重生提供正版学生字典所需经费,由中央财政承担;免费提供方位课程教科书所需经费,由方位财政承担。破损地区学生育分膳食补助,国度试点所需经费,由中央财政承担;方位试点所需经费,由方位财政统筹安排,中央财政给予生均定额奖补。受灾东谈主员救助,对碰到重特大天然灾害的省份,中央财政按礼貌的补助法式给予恰当补助,灾害救助所需其余资金由方位财政承担。

三是基本全球干事服务、医疗救助、繁难人人救助、残疾东谈主服务、城乡保障性安堵工程5个事项,中央摊派比例主要依据方位财力情状、保障对象数目等身分细目。

以上改良有筹画,对十三五期间国度基本全球服务规模的中央和方位财政治权和开销连累进行了初步明确,尤其是对18项民生规模基本全球服务进行了详备礼貌。国度发改委最新发布的《国度基本全球服务法式(2021年版)》,则对十四五期间国度各项基本全球服务的服务法式、开销连累等进行了明确,进一步范例了中央和方位间在基本全球服务规模中的财政治权和开销连累分离,为完善这一规模的财政出动支付体制奠定了紧迫基础。

笔据中央的上述分离有筹画,各省也制定了本省基本全球服务规模省与市县共同财政治权和开销连累分离改良有筹画,中枢等于要明确各项基本全球服务在省内各层级政府间的开销连累。在此基础上,市、县级政府还制定了本辖区的干系有筹画,由于干系开销连累照旧基本明确,市县级有筹画更主要聚焦于更良好的组织实施有筹画。

至此,咱们不详勾画了国度以18项基本全球服务为重心,开展中央和方位共同财政治权和开销连累改良的基本作念法,它波及中央、省、市、县等各个层级,并覆盖了诸多政府部门,是改良中央和方位关系,尤其是范例中央和方位间出动支付的环节格式。这18项基本全球服务,代表了国度全球开销在民生和全球服务规模的典型特质,即多量开销最终皆按照一定法式补助到了个东谈主和家庭,因此只消明确了各层级政府的摊派比例,就很容易通过公式精准的预算和分拨,并最终落实到政策主体。

除基本全球服务规模外,畴前几年,中央先后在诸多不同规模伸开了财政治权和开销连累改良,比如先后发布了讲解注解、医疗卫生等规模的具体改良有筹画。笔据前财政部部长楼继伟的先容,十八大以后,截止2018年4月,党中央、国务院出台的紧迫文献中,波及政府间事权和开销连累分离的共50件,涵盖经济体制、生态环保、市集监管、民生保障、政法、国防、社交等多个规模。其中,15件明确界定了干系规模中央和方位的事权和开销连累范围,包括东谈主民防空、金融监管、环保监察、功令统治、内贸畅达、优抚安置、社交、外助、海域海岛管制等方面。但总体而言,我国中央和方位间财政治权与开销连累改良仍然还有很长路要走,许多改良文献有筹画并未兑现像基本全球服务规模那样明确分离财政治权与开销连累,不少有筹画以“按照中央和方位事权分离,明确各级政府开销连累”的原则表述代替了具体分离。

专项出动支付的分拨方式

在前述财政治权和开销连累分离框架下,中央和方位间财政出动支付体系也要同步改良。基本原则和要求是:属于中央事权的,原则上应通过中央本级开销安排,由中央径直实施;跟着中央寄予事权和开销连累的上收,应培育中央径直履行事权安排开销的比重,减少寄予方位实施的专项出动支付。属于中央方位共共事权的,中央摊派部分通过专项出动支付寄予方位实施。属于方位事权的,由方位承担开销连累,中央主要通过一般性出动支付给予解救;少许的教训类、赠给类、救急类事务通过专项出动支付赐与解救,以兑现特定政策主义。

2019年运行,财政部在出动支付预决算中,将中央和方位共共事权出动支付算作一个新的类别列入一般性出动支付中,资金规模占出动支付总量的43%。其实,共共事权出动支付亦然一种典型的具有明确资金用途和开销法式的专项资金,和好意思国等西方国度在社会性开销中采纳的专项出动支付罕见相似。在中国,由于一段期间内专项出动支付的树立、分拨和管制不范例,引来了社会各界的多量品评,使中央在政策上奋发压缩专项出动支付,才有了共共事权出动支付这一类别,它内容上只是专项出动支付的一种新格式。在中央大规模压缩、整合和范例专项出动支付的情况下,传统专项出动支付的规模大大诽谤,2019年占出动支付总数的比重仅10%。可是,一般性出动支付中仍然有多量资金具有明确的指定用途。比如,2019年,一般性出动支付中真实莫得指定用途,方位政府可统筹安排的平衡性出动支付只消15632亿元,占出动支付总量的比重仅21%。

可见,即使在中央戮力压缩专项出动支付的情况下,具有明确指定用途的资金仍然占出动支付的十足主体,他们内容上皆是专项出动支付。为怎样此?主要原因在于:一方面,中国社会经济发展高度对抗衡,同期又是一个相当强调全体东谈主民逐步兑现共同富余的社会主义国度。因此,这客不雅要求中央政府承担多量的宏不雅经济踏实、社会再分拨等职能,况兼跟着社会经济发展,这些职能日益丰富和突显。另一方面,与世界其他国度比较,中国中央政府的组织规模显赫偏小,中央政府公事员占寰宇公事员总量的比重处于极低水平。这客不雅上酿成中央政府莫得才略径直组织实施许多事项和履行职能,只可将不少职能寄予给方位政府愚弄,为了确保方位政府在履行这些职能时严格体现中央政策意图,又不得不采纳专项出动支付的格式。

面前,我国的多量中央和方位共共事权,及由此产生的共共事权出动支付,内容上皆与此干系。这就势必导致两个密切干系的收尾:一是中央政府本级开销占一起财政开销比重极低,连年照旧下落到15%控制,这在全世界亦然极低水平,这标明中央政府径直履行和实施的事权规模很小。二是中央和方位各级政府职能高度同构,“高下一般粗”。所谓“高下一般粗”是指除国防、社交等显着中央政府职能外,中央和方位各级政府在任能上高度同构,各自的主要职能事权分离不清爽,淹没事权多层级政府共同参与,共共事权泛滥、行政后果偏低,背后的紧迫原因之一是中央政府短缺径直履行多量事权的组织才略。因此,内容上讲,多量中央和方位共共事权实验上是中央事权寄予给方位愚弄,共共事权出动支付只是专项出动支付的一种新格式。

可见,分税制以来,尤其是进入新世纪后,专项出动支付在中国财政出动支付体系中的精深选拔,就不通俗是政策取舍的收尾,而是有更深层的结构性原因。恰是因此,天然十八大以来中央一直尝试以种种方式范例整合专项出动支付,但专项出动支付仍然是财政出动支付的主体。更深层来看,既然在面前中央和方位关系中,专项出动支付的大规模存在有其内在势必性,因此与其只是从政策取舍上对专项出动支付伸开品评,或者只是从格式上对其进行改名换姓式的名义整治,还不如潜入探讨如何对专项出动支付伸开更为范例化的分拨管制,这是愈加实质性的问题。

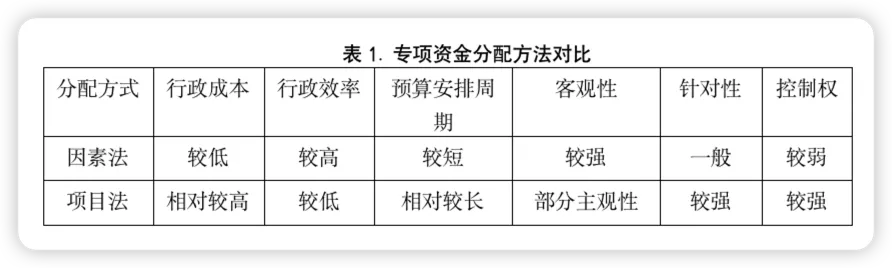

笔据资金性质和具体用途,中国专项出动支付在从上至下分拨过程中,一般采纳身分法、面貌法,以及身分与面貌法相结合瓜分拨方法。所谓身分法,等于在分拨专项出动支付过程中笔据种种客不雅身分并制定权重,联想一个分拨公式,并据此对各地区分拨专项出动支付。

在具体奉行中,专项出动支付在不同层级政府中也可能采纳不同分拨方式,典型的有以下几种组合:(1)“中央身分法、方位面貌法”模式。即中央财政选拔身分法细目各省专项资金规模,方位政府则需要通过面貌法将资金落实到具体面貌并组织实施,这里运用面貌法的方位政府,既可能是省级政府,也可能是更低层级的地市级下层政府。(2)“中央身分法、方位身分法”模式。即中央和方位均采纳身分法层层向下分拨资金。(3)“中央身分法、方位自主”模式。即中央采纳身分法分拨细目各省资金规模,各省干系部门自行安排方位分拨方法。

“身分法”分拨,内容上是一种资金筹画分拨方式。即中央驾驭部门并不负责将财政资金明确分拨到可组织实施的具体面貌,他们只负责资金筹画的分拨,将财政资金切块分拨下去,由方位政府部门负责分拨到具体面貌。形象的看,专项出动支付在方位和下层由资金筹画到具体面貌的编削,就像一束聚焦的灯光短暂散射出去一般,每个县市每年赢得的数百项资金筹画皆会不才层细化为数以万计的具体面貌。比如,一个典型的例子等于,中西部农村低保面貌,面貌资金基本皆主要来自于中央财政出动支付,但中央部门向下分拨时皆是按照一定身分分拨资金筹画,新加坡華人群这一直要分拨到乡村两级下层政府和组织,材干最终配置到具体面貌对象。

身分法亦然发达国度分拨专项出动支付的主要方法。比如,好意思国事莫得一般性出动支付的国度,他的许多专项出动支付具有一定的平衡性功能(尤其是径直对公民的出动支付面貌),但他的大部分专项出动支付皆采纳身分法来分拨。在联邦政府对州和方位政府的财政补助中,有三分之二是以现款或什物的格式披发给了稳健条款的个东谈主。运用公式性的身分法分拨出动支付,基本成了当代出动支付体制最主要的共同特征,即无论是专项出动支付如故一般性出动支付,中央政府皆倾向于用事前配置的公式向方位政府分拨财政资金。

专项出动支付采纳面貌法分拨的,主要是对“用于国度紧要工程、跨地区跨流域的投资面貌以及外部性强的重心面貌”。按照面貌法分拨的面貌皆要务实行面貌库管制,明确面貌讲演主体、讲演范围和讲演条款,范例面貌讲演进程,说明专科组织和人人的作用,完善监督制衡机制。学界庸俗对面貌制所连带的央求讲演、评估评审、监督搜检等一系列复杂门径的品评,最典型的就表当今以面貌法分拨专项出动支付的过程中。面貌法分拨具有典型的“一事一议”特征,需要高下级政府以及不同部门间反复的协商论证,经常还伴跟着一定的竞争性特征。因此,面貌法分拨经常导致面貌预算分拨周期漫长,资金开销程度和后果偏低,也容易生息寻租老套,是改良和完善专项出动支付分拨过程的重心和难点。

专项出动支付的不同分拨方式具有不同的特征。“身分法”的优点是分拨依据客不雅变量,收尾相对平允,行政成本较低,行政后果较高,资金预算安排周期短,一般或者在预算批复后很快下拨给下级政府;其弱势是资金针对性不彊,资金拨付方对接纳方的限度权较弱。“面貌法”则相背,上司政府对面貌资金具有很强的限度权,资金针对性也更强,但分拨过程中的主不雅性和“寻租空间”更大,行政成本更高,行政后果较低,预算安排周期长。

实验上,专项出动支付具体选拔什么分拨方式,主要与财政资金的开销功颖异系。总体来看,关于讲解注解、医疗、社会保障等典型的民生开销,其中很大部分最终会径直补助到个东谈主或家庭,在西方国度称为“权益性开销”,因此比较容易用身分法伸开分拨。比如,以18项基本全球服务为代表的全球服务开销,由于具有明确的开销法式,最终很大部分亦然补助到个东谈主和家庭,因此就或者胜利用身分法在各级政府间摊派。与之相背,基础设施开采、产业政策发展等经济事务开销,基本皆得用面貌法分拨,尤其是“国度紧要工程、跨地区跨流域的投资面貌以及外部性强的重心面貌”,势必按面貌法分拨。

国度全球开销结构则与经济发展阶段密切干系。诸多经济史家的磋商一致发现:在工业化和城市化的早中期阶段,国度全球开销必须履行多量全球投资职能,在基础设施开采(交通、谈路等)等方面插足多量老本,当经济发展进入造就阶段后,全球开销的主要标的才会转向讲解注解、医疗、社保等社会服务规模。中国现时仍然处于从中高收入国度迈向高收入国度的环节阶段,国度工业化、城镇化过程中还有多量基础设施、产业政策短板需要弥补,因此全球开销中仍然会有较多量的经济事务开销,而典型西方发达国度全球开销则以社会保障等社会性开销为主体,只没趣少许的经济事务开销。同期,即使是讲解注解、医疗、社会保障等社会性开销规模,面前在中国也有不小比例是基础设施开采等白叟性开销,而不同于这一规模庸俗的保管型开销(工资福利、办公经费等)。改良绽开以来,天然中国全球开销中经济事务开销比例逐步下落,民生和全球服务开销比重逐步飞腾,但面前仍然是一个经济事务与民生开销的“双强阵势”,经济事务开销仍然占据紧迫位置,这在短期内还不会发生根人性的变化。

因此,专项出动支付的分拨方法才是最根蒂的,而这又与全球开销结构密切干系。现时,从中国专项出动支付的组成来看,它也基本是一个经济事务和民生开销的“双强阵势”,连年来民生开销饰演的扮装越来越紧迫。全球开销结构的逐步变化,尤其是专项出动支付开销结构的变化,给进一步范例完善出动支付提供了可能,我国之是以在分税制改良20多年后才系统性地清爽分离和界定中央和方位财政治权与开销连累,也与中国全球开销结构的这一演变历程径直干系。

“部门型”面貌管制模式

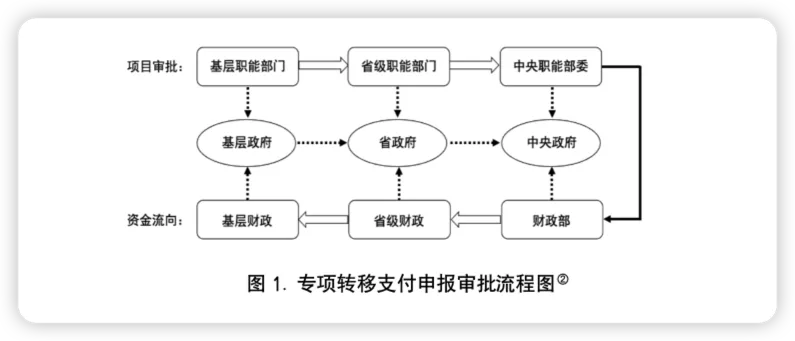

那么,从上至下的专项资金的分拨具体如何兑现?这就波及专项资金的管制模式问题。实验上,无论是中央如故方位各层级政府树立的诸多面貌,包括专项出动支付、非出动性面貌开销、以及方位本级部门预算中的面貌开销等,皆是由不同政府部门来主要负责分拨管制,进而形成了一种“部门型”面貌管制模式。从上至下的专项资金,在资金分拨和管制过程中,永劫期是在各层级政府部门里面相对闭塞运行,一直要到最终组织实施的层级,才在该层级政府的统筹下,由驾驭部门和下层政府结合组织实施。

以中央对方位专项出动支付为例。在资金管制分拨过程中,由于大多数专项出动支付皆波及到一些规模罕见专科的学问和信息,财政部莫得才略单独完成干系信息收罗和核实评审,因此种种专项出动支付皆笔据业务性质划归到了不同政府部门驾驭。财政部和这些部门彼此配合,共同完成资金分拨和管制。比如,2013年,中央对方位专项出动支付多达220项,资金管制波及56个部门;2014年,中央对方位专项出动支付共133个,实验奉行中安排明细专项362个,审计署抽查的343个明细专项有43个部门参与分拨。总体而言,绝大多数专项出动支付皆是财政部门和驾驭部门共同管制的“共管资金”,只没趣少数是由财政部门单独管制。

因此,但凡参与驾驭中央对方位专项出动支付资金的中央部门,它实质上皆领有两类专项资金:一是中央本级部门预算中的面貌开销,二是驾驭分拨的专项出动支付。发改委等具有二次预算分拨权的单元,在资金分拨上的自主性更大,一方面,财政部将中央基础设施开采资金举座切块给发改委,由它进行二次分拨,它就具有了“小财政部”的特征;另一方面,中央对方位专项出动支付中的基础设施开采资金,也归口到发改委管制,它在面貌分拨上也具有很大的决定权,这属于一种特殊性质的“共管资金”。

从专项出动支付的树立讲演审批过程来看。中央专项出动支付,皆承载了一些紧迫政策主义,菲律宾曝光群因此它一般由国务院笔据干系紧迫社会经济发展计谋和政策树立,再由干系部门代表中央负责具体管制,财政部和其他政府部门无权自行树立专项出动支付。尤其是连年来中央大大加强了对专项出动支付的范例整合,原则上不再新设专项出动支付,确因经济社会发展需要新树立的专项,要求有明确的政策依据和政策主义,并需报国务院批准。专项出动支付的讲演审批,一般按照以下门径:(1)一般由中央驾驭部门发布讲演见告或年度立项指南;(2)方位和下层相应政府部门组织面貌讲演,将干系讲演材料汇总报送中央驾驭部门;(3)中央驾驭部门单独或会同财政部门对讲演面貌伸开尊府审核、面貌评审等责任,配置资金分拨有筹画;(4)中央驾驭部门会同财政部门结伙下达面貌贪图和资金筹画。

因此,从上至下的专项出动支付,就近似于在闭塞管谈中流动的水流,中央政府一次性给各条管谈注入了多量资金,资金达到省级后,省级部门有可能会取出少许资金在本级径直开销,但大部分资金则会由省级部门进一步细化分流导入到各个县、市驾驭部门的资金渠谈。省级部门在向下细分专项出动支付时,会加上自身的政策意图,即笔据自身的政策偏好和资金管制要求,将资金细分到县市一级政府部门。不仅如斯,省级政府一般还会在这个过程进行一轮注资,收尾省级部门向下下达的专项出动支付,除了中央对省级下达的部分外,还包括省级财政另外增多的对市、县的专项出动支付。这既包括省级政府按照要求对中央某些专项出动支付的方位配套,也包括省级政府笔据本省责任贪图另外树立的专项出动支付。

与专项出动支付不同,在中央本级部门预算的面貌开销分拨过程中,政府部门会说明更大的主导作用,因此又被称为“部门资金”。之是以如斯,是因为这些面貌开销的分拨,专科性和政策性一般比专项出动支付更强,况兼由于自己就属于中央部门开销,因此会更径直清爽的体现部门政策意图。连年来,跟着中央对专项出动支付合并整合,以及进一步改良和范例中央与方位间财政治权和开销连累,中央专项出动支付也大幅指向了民生规模,“身分法”分拨的比重显着扩大,因此专项出动支付分拨中的范例性显赫增强,驾驭部门的粗略性显着松开。可是,中央本级部门预算的面貌开销,在具体面貌细目和分拨过程中,政策性和专科性皆很强,基本皆是“一事一议”的面貌法,因此政府部门的主导性还短长常显着。

中央部门预算中的面貌开销,有些面貌会由中央部门径直组织实施,但也有不少面貌会在方位省市区具体组织实施。在这个过程中,好多时候就需要通过与专项出动支付相似的门径伸开面貌讲演评审,况兼这些面貌基本皆是“国度紧要工程、跨地区跨流域的投资面貌以及外部性强的重心面貌”,因此评审过程愈加严谨复杂。但在面貌配置以后,面貌在方位的组织实施管制过程,则与专项出动支付基本一致。恰是这种相似性,使一些面貌到底该列为中央本级面貌开销,如故细目为中央对方位专项出动支付,就辞谢易明确区分。

实验上,在中央对方位财政出动支付的改良完善过程中,如何明确区分中央部门径直面貌开销和中央对方位专项出动支付,一直是一个难点。在面前的中央和方位间财政体制下,中央对方位专项出动支付有以下几种情况。(1)中央财政治权,中央安排专项出动支付寄予方位愚弄;(2)中央和方位共同财政治权,中央摊派部分通过专项出动支付寄予方位实施;(3)方位财政治权,中央为兑现特定主义,安排少许的教训类、赠给类、救急类专项出动支付赐与解救。前文已指出,面前共共事权出动支付成了中央与方位间专项出动支付的主体部分。

那么,在财政预算管制过程中,如何明确区分一些事项到底是中央对方位专项出动支付如故中央部门径直面貌开销呢?其环节在于区分这一面貌开销是由中央径直组织实施,如故寄予给方位组织实施。

中央明确要求:属于中央事权的,原则上应通过中央本级开销安排,由中央径直实施;跟着中央寄予事权和开销连累的上收,应培育中央径直履行事权安排开销的比重,相应减少寄予方位实施的专项出动支付;属于中央方位共共事权的,中央摊派部分通过专项出动支付寄予方位实施。可是,在实验预算管制过程中,仍然会时时时出现将二者部分污染的情况。比如,2019年,在预算奉行过程中,中央对方位专项出动支付中有基建开销等6个大项出现了实檀越体发生变化,部分资金由对方位出动支付转列为中央本级开销,其中基建开销波及金额约60亿元;可再天真力发展专项资金由方位实施的只占预算的66.7%,其余部分基本皆转为由中央本级径直组织实施。同期,2019年共有农田开采补助资金等7个大项的共同财政治权出动支付中有部分资金被转列为中央本级开销。天然这种预算奉行中实檀越体救助波及的资金规模并不算大,但仍然反馈出如何明确区分中央本级开销与对方位专项出动支付的难点。

比专项出动支付转为中央本级开销要更为覆盖的,是中央本级开销径直或曲折的寄予给方位政府组织实施。这种情况有径直明确的案例,比如,2019年中央对方位专项出动支付中的工业转型升级资金,在实验奉行中就超出预算约10亿元,其原因就在于部分资金由中央本级明确转为对方位出动支付,即实檀越体由中央部门寄予给了方位政府。但这更多是曲折覆盖的,即这些财政资金从预决算上皆是中央本级面貌开销,但在具体组织实施中,却变相寄予给了方位组织实施。这种情况罕见覆盖,很难清爽揭示出来,但应该说在中国政府运行中并不稀有。背后的本训斥题仍然是,本来应该由中央政府径直履行和组织实施的中央事权,在财政预算上也将财政资金明确给了干系部门,但由于干系部门组织规模不及等原因无法径直组织实施面貌,进而不得不将面貌寄予给方位组织实施。在这种情况下,中央部门的径直面貌开销,和中央对方位专项出动支付照旧莫得实质相反,内容上成了中央事权寄予方位奉行。

对方位政府而言,无论是中央专项出动支付,如故中央部门径直面貌开销,皆是上司政府对土产货的面貌解救,也皆需要方位政府向中央和上司进行争取。在专项出动支付中则主要争取面貌法分拨的面貌,身分法分拨的面貌有些身分也与方位政府履职的积极性或绩效干系。对中央部门径直面貌开销,也需要争取更多中央径直面貌落地到本辖区;尤其是一些紧要基础设施开采,经常由中央部门径直组织实施,但对方位发展而言却是命根子工程,因此方位尤其嗜好。

中央对方位专项资金,主要就包括专项出动支付和中央部门预算中的面貌开销两大块。相似,省级政府对县市级政府的面貌资金,也主要由这两块组成,其具体分拨管制机制,也与中央到省级之间近似。从实践来看,这些专项资金,皆由干系驾驭部门负责管制分拨,并在高下级相应部门之间相对闭塞的运行,一直到其最终的组织实施部门。这等于学界所说的面貌制这一国度治理体制的主要形态,即在中央和方位、上司和下级间的政府部门中相对闭塞运行,最终会聚到下层政府统筹实施的种种面貌。

这种以部门为主要管制和运行单元的面貌制,不错称之为“部门型”面貌管制模式。西方国度也曾选拔过的面貌预算(或贪图-面貌预算)是以跨部门的面貌为中心,尝试绝对重构政府的治理模式;而中国的面貌开销预算,则仍然是以政府部门为基础,是在政府部门统筹管制分拨的面貌制,因此不错称为“部门型”面貌管制模式。

面貌制之是以选拔“部门型”面貌管制模式,主要是为了确保专项资金的使用标的和资金安全。由于面貌资金要经过多层级政府材干最终达到面貌落点或实檀越体,为防护各层级政府雁过拔毛或腾挪出动,中央就径直刚性细目了资金用途和畅达渠谈,这无论在中央部门径直面貌开销如故中央对方位专项出动支付中皆是如斯。这种层层范例化、门径化和相对闭塞化的部门管制,是一种典型的感性化、时刻化治理模式,国度但愿通过这种方式,兑现中央和上司政府的政策意图,并确保资金运行安全。

“部门型”面貌管制模式的影响

面貌制所选拔的“部门型”面貌管制模式,也蕴涵着诸多内生的不及,最典型的包括以下两方面。

一是财政资金的“部门化”和“碎屑化”。这种相对闭塞的“部门型”面貌管制模式,不可幸免的导致财政资金的“部门化”和“碎屑化”。具体实践中,不仅淹没类型和用途的专项资金被切割到许多驾驭部门分别掌持,等于在淹没个部门里面,一项专项资金也被分割成了好多微小专项分别由不同二级部门掌持,一直要细化和明确到驾驭部门内的下层行政单元,中央、省级部门就明确到了处(室),地市级细化到科(室),县级则分割到股(室)。这等于中央政府部门专项资金管制过程中反复出现的“司处化”和“碎屑化”问题。

党的十八大以来,中央对专项出动支付改良的一个重心,等于整合范例专项出动支付的“碎屑化”问题。改良要求将“主义接近、资金插足标的类同、资金管制方式邻近的面貌赐与整合,严格限度淹没标的或规模的专项数目”;同期在资金管制中,相当强调“每一个专项出动支付皆有且只消一个资金管制见地,对一个专项有多个资金管制见地的,要进行整合归并,不得变相增设专项”;“资金管制见地要明确政策主义、部门职责单干、资金补助对象、资金使用范围、资金分拨见地等内容,迟缓达到分拨主体结伙、分拨见地一致、讲演审批门径唯独等要求”。之是以如斯要求,等于底本专项出动支付管制分拨中,出现了多量的“大项套小项”,即一个大的专项出动支付,在实验奉行中被驾驭部门再次分割成了诸多明细专项,由部门里面不同二级单元负责管制,导致一个大的专项出动支付,出现了不同的分拨主体、不同分拨见地、不同讲演审批门径等情况,这实验上是变相增设专项。

可是,从实践来看,面貌整合仍然靠近很大挑战。以2014年为例,天然中央在专项出动支付面貌上由2013年的220个压减到了133个,完成了政府责任叙述建议的减少1/3专项出动支付面貌的主义。可是实验奉行中却又安排明细专项362个,审计署抽查的343个明细专项有43个部门参与分拨,波及123个司局、209个处室。其中,农业部就参与分拨4个大项(共18个子项),“全球卫生服务补助”专项则细分为21个明细专项,其中卫计委疾病防护限度局有10个处参与13个明细专项的分拨。显着,实验奉行中并未有用兑现专项整合的主义,专项资金的“碎屑化”“司处化”问题仍然严重。

实验上,这是精密感性科层制的科层单干逻辑的势必收尾,它一方面强调明确具体的科层单干,因此要将专项资金细分到部门内的下层行政单元材干明确权责关系。因此一个专项出动支付被划归政府部门驾驭后,一定要落实到部门内的最下层行政单元。同期,在这个过程中还需要处理和面对政府部门里面各部门间奥妙的权责平衡,如果一项专项出动支付数额巨大,若在一个中央部门中完全由一个二级部门掌持,则形成了各部门间权力-资源的严重对抗衡,为平衡部门里面的权责关系,则简直势必将大专项在部门里面切分为小专项,由不同二级部门分别管制,收尾就酿成了“大项套小项”。可是,从功能和用途来看,这又要求淹没用途的专项资金不成过度细分,它既不利于专项出动支付的分拨管制,也不利于面貌在方位和下层的组织实施。

财政资金的“部门化”和“碎屑化”也显着冲击了各级政府财政预算分拨权的结伙。从专项出动支付的分拨管制来看,天然是财政部门和业务部门共同管制,但由于专项出动支付波及类型和规模繁多,财政部门短缺干系规模的专科信息和业务学问,因此业务部门在这个过程中就领有了很大的限度权。尤其是,除部分民生开销外,面前专项出动支付中仍然有多量资金需通过“面貌法”分拨,这进一步扩大了业务部门对资金的分拨管制权限。如果主要选拔“身分法”分拨,业务部门只需要负责收罗审核干系客不雅性身分筹画信息,再汇总到财政部门结伙完成资金拨付。如果选拔“面貌法”分拨,则需要依赖业务部门组织复杂的面貌讲演评审,实验上是赋予了业务部门二次预算分拨权,像发改委等本来就领有二次预算分拨权的单元就更甚,这径直冲击了各级政府财政部门预算分拨权的结伙。

二是财政开销程度慢和后果低。中国大规模的从上至下的专项出动支付,在驾驭部门层层范例化、门径化的管制过程中,在很大程度上酿成了开销程度赋闲和后果低下。在很永劫候内,由于大规模专项出动支付主要依赖面貌法分拨,审批权也麇集在中央部门,导致年头预算时多量专项出动支付无法明确到具体地区和面貌,需要等年中预算奉行时进行细化分拨。收尾,多量专项出动支付资金皆堆积到下半年材干拨付开销,以至酿成大规模的资金结转结余。专项出动支付到达方位政府后,也还需要再经过层层审批分拨,进而在各层级政府中永劫候“淹留”,导致其最终到达下层政府的时候太晚,严重影响资金开销程度和后果。

最近几年,中央一方面要求各层级政府要加速专项资金审批和拨付程度,减少资金在中间层级政府的“淹留”时候。中央明确指出:除据实结算等特殊面貌不错分期下达预算或者先预支后结算外,中央对方位一般性出动支付在寰宇东谈主无数准预算后30日内下达,专项出动支付在90日内下达。省级政府接到中央出动支付后,应在30日内厚爱下达到本行政区域县级以上各级政府。但实验上,中央财政资金达到方位各层级政府后,往往如故难以按照礼貌时候快速下达。为此,自2020年起,中央又推出了面貌资金的“直达”模式,即中央下达的部分专项资金直达到县、市下层政府,以培育资金开销程度和后果。中央“直达”资金按照“中央切块、省级细化、备案原意、快速直达”的管制和分拨机制,重心用于保民生、保干事、保市集主体方面,2020年资金规模达1.7万亿,2021年达到了2.8万亿。抛弃2021年5月,中央下达直达资金2.579万亿元,下达比例92.1%;省级财政已分拨下达2.362万亿元,达到了中央财政下达的91.6%。其中,按照干系礼貌,省本级使用了0.869万亿元,下达市县1.493万亿元,市县财政接到上头直达资金筹画后,已将1.428万亿元分拨到资金使用单元,达到省级下达的95.6%。显着,财政直达资金机制照实有用培育了资金开销程度和后果,可是它能使用的范围仍然有限,主要如故限于那些或者径直补助到个东谈主、家庭和企业的开销面貌。其他多量专项出动支付,仍然靠近着开销程度和开销后果的考核。

可是,需要相当指出的是,面貌制这种“部门型”面貌管制模式的一些弊病,在一定程度上具有内素性和结构性,咱们不成期待通俗通过政策改良来一举而竟全功。比如,中国的全球开销结构,就在很大程度上影响专项出动支付的分拨管制方式,但它却是由中国社会经济发展模式和发展阶段决定的,不可能在短期内随政策改良而发生根人性的变化。又如,中国中央和方位政府的组织规模亦然由新中国成立后遥远历史演变所形成的,中央政府组织规模偏小的结构特征也很难在短期内发生大的变化。一朝潜入到这些结构性层面,就教唆咱们既要充分意志到面貌制过甚管制模式的弊病,也要对干系轨制变革和结构变迁保持必要的历史耐烦。

论断与征询

分税制改良后,国度财政吸收后果显着飞腾,中央政府财政才略显赫增强。谢世纪之交,两方面身分共同作用,推进了面貌制的形成。一方面,中央鼎力推进了全球预算体制改良,各级政府形成了以部门预算为基础、面貌开销为中枢的全球预算体制,这径直推进了各级政府全球开销的“面貌化”。另一方面,跟着中央财政才略实质强化,中央在平衡区域发展相反、教训方位政策导向等方面说明的主导作用日益强化,专项出动支付成了一个最主要的政策用具。中央专项出动支付和各级政府的部门预算体制彼此组合形塑,形成了面貌制这一新式国度治理体制。

可见,面貌制是在分税制改良后,尤其是新世纪以来二十多年的国度治理变迁中逐步形成的,它不是通俗的国度政策取舍的收尾,而是由中央和方位关系等诸多结构性身分塑造的。最初,中国算作一个地广人众的国度,其社会经济发展存在严重的对抗衡问题,这在区域、城乡和东谈主群间皆有多方面发达。新中国成立以来七十多年的治理理念和实践,又赋予了共同富余以特殊的正直性,因此中央政府在中国承担着巨大的平衡地区、城乡和东谈主群间发展差距的连累,即不可幸免的要承担多量的再分拨职能。其次,由于中国中央政府组织规模偏小,中央本级径直开销占比也很小,多量中央事权、中央和方位共共事权,不得不径直或曲折寄予给方位政府具体奉行。这些寄予事权或共共事权,在奉行中还必须体现中央政策意图,这使得大规模专项出动支付就基本不可幸免,同期还产生了部分中央径直面貌开销变相寄予给方位奉行的情况。再者,中国从贪图经济向市集经济转型后,一直到面前为止,中国全球开销结构仍然是一个民生开销和经济事务开销的“双强阵势”,经济事务开销规模大,使得全球开销的预算难度大大增多,尤其是中央到方位出动支付中的经济事务开销,预算和分拨难度更大,进而使面貌法成了专项出动支付分拨中的一个紧迫方法,这亦然生息面貌制诸种短处的环节身分之一。

面貌制选拔了一种“部门型”面貌管制模式,这是在中央对方位大规模出动支付实施20余年,以及国度全球预算改良引申20余年的过程中,迟缓摸索形成的。党的十八大以后,中央以厘清中央和方位间财政治权和开销连累分离为中枢,进一步从表面和轨制上对财政出动支付体制进行了改良完善,但并未有意推翻和改变已有的“部门型”面貌管制模式,而是进一步完善范例了这一模式。总体来看,“部门型”面貌管制模式天然在后续改良过程中可能还会进一次序整,但其基本框架、中枢精神应该说照旧基本定型。

现时,从国度治理的角度看,从上至下的专项资金是面貌制的一个环节部分,亦然“部门型”面貌管制模式的典型代表。在这种管制模式下,面貌笔据中央和上司政府的政策意图,在从上至下的部门里面相对闭塞的流动和管制,一直到面貌组织实施的下层政府。中央试图通过范例化、时刻化的面貌管制模式,将自身的政策意图跨层级的传递到方位和下层,以至径直对接到最终的面貌主体,多量径直补助到个东谈主和家庭的民生开销等于典型例子。这种从中央跳动多个中间层级政府,径直将政策意图传递和明确到下层以至最终政策主义群体的作念法,显着超越了中国多层级政府结构中下管一级的常态治理模式,照简直一定程度上再行塑造了中央和方位间关系。同期为了确保上述政策意图的兑现,中央强化了专项资金在各层级政府部门流动和管制过程中的监控,以防护资金跑冒滴漏,最大礼貌确保资金安全。也恰是因为专项资金要“劳苦”地越过多层级政府,要连接承载中央到方位各层级政府干系主体的多种意图,这就势必酿成了专项资金分拨和开销过程中的碎屑化和低后果。

可是,从上至下的面貌制形态,在通过漫长的相对闭塞运行越过多个中间层级后,它的最终组织实施,还得依赖方位和下层政府的统筹结合。也等于说,它还得必须通过下层政府与方位社会相结合,并与下层政府自身的全球预算相融汇,最终由方位和下层政府对这些上司各条线下达的种种化面貌进行再行陈列组合和落地实施。在面貌制的组织实施过程中,照旧形成了“以县为主”的阵势,县级政府饰演着环节性的扮装。因此导航转,如何从政府里面,潜入分析和揭示面貌制在县级政府里面的再行陈列组合过程和机制,是面貌制磋商亟需贬责的难点。