三星导航

财商是与才略和情商比肩的社会走动基本修养三星导航,贷款的指标是为了缓解燃眉之急,而不是促使东说念主跳进火坑的用具。

当指尖在手机屏幕上轻轻少量,就能“秒到账”的假贷体验,让互联网假贷平台在数字金融的波浪中速即成为不少东说念主“救急”的选拔。但从事贷款做事的好多东说念主都会告诉你,遭逢可贵的时间千万第一要思着银行,若是因为手贱点击了相聚小贷,那么银行大额充盈的贷款就要和你说拜拜了。

网贷风险榜揭秘:哪些企业还在“活跃”?

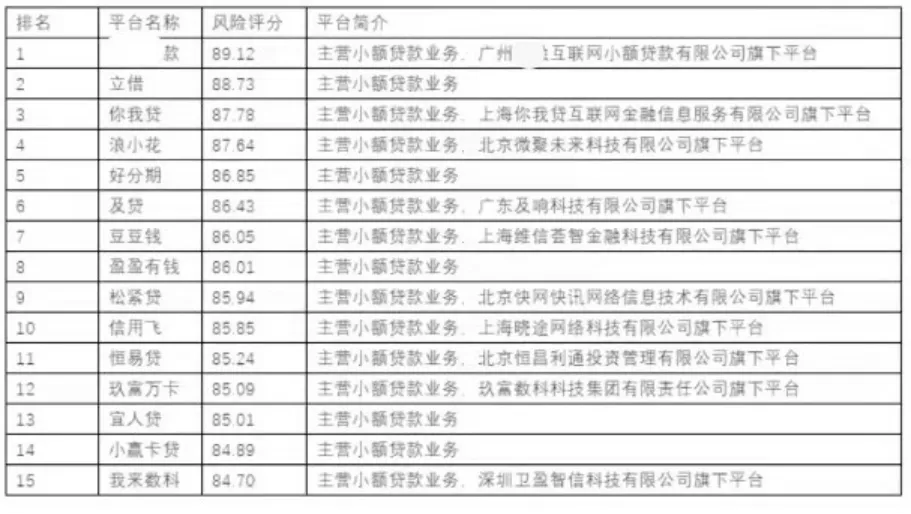

网贷风险榜,就像一把精确的手术刀,剖开了这个行业的真实肌理。距今五年前,一份网贷风险榜悄然出当今相聚,北京某家媒体给寰宇15家网贷从高到低打了分。如今这些顶着“金融科技”或“金融蜕变”的公司或平台,究竟过得怎么呢?反作念空一线通过公开渠说念梳理,发现存的照旧退场,有的天然还在存续,但还在“踩红线”。

从这个榜单中,你也许对好多相聚小贷都似曾清楚,比如禁绝在一些常用APP后边的“松紧贷”“好分期”,看似方便的“信用飞”“豆豆钱”,你只须从商场主要的几款贷款APP上点击参加,很快就转到这些小额贷款APP上去了。

当你第一次构兵到这些APP时,也许他们给你自满的一个额度让你喜出望外,但当你交纳了会员费经过评估参加以后,你所赢得的额度迷漫让你崩溃。即便你从这些平台赢得了贷款,但你在还款的时间就会发现,一些APP利用科技的才能,将超高的利息分割成“会员费”“担保费”“运筹帷幄费”和“做事费”等等,甚而有些平台还先给你扣下了利息,让你拿不到款,又要定期还款。

五年前的这份网贷风险榜也曾引起很大反响,但时隔五年后,他们又如何样了?通过天眼查统计分析,咱们发现2020年底发布的网贷风险榜中,有近三分之一的企业已是“刊出”现象,而这些公司旗下的家具包括立借、你我贷、及贷等。

立借app曾具备央求历程毛糙、放款速率较快等特色,但通过检索发现其也存在利率较高、被指收取砍头息和印子钱等问题。而设置于2011年6月的你我贷则于2020年11月10日达成了P2P在贷余额清零,透顶告别了P2P业务形态。而及贷则是广东及响科技有限公司旗下家具,曾以门槛低、央求方便、无典质、无担保、纯信用等为特色,只需要身份证,即便月入2000也能贷。

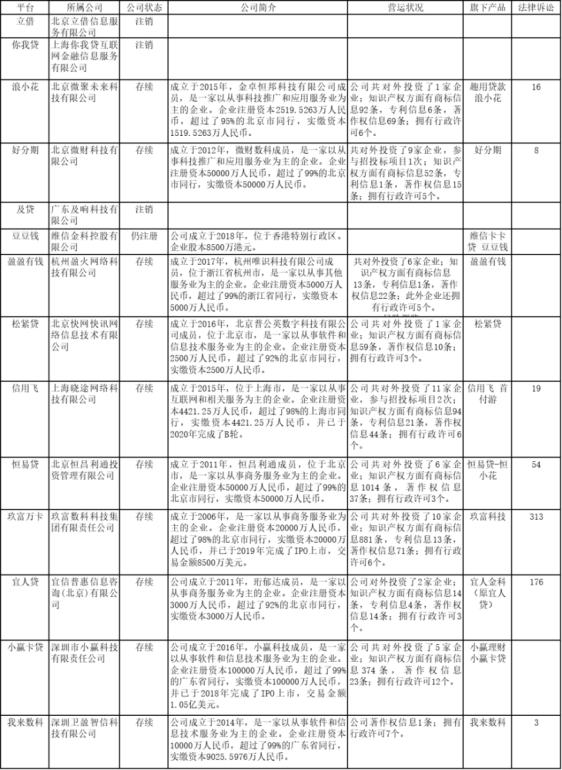

其余平台所属公司则为存续或仍注册现象,包括浪小花、好分期、豆豆钱、松紧贷、信用飞、玖富万卡、宜东说念主贷、小赢卡贷、我来数科等。这些平台中,部分已完成成本运作,如信用飞所属的上海晓途相聚科技有限公司完成B轮融资,小赢卡贷所属的深圳市小赢科技有限牵累公司于2018年达成IPO上市(买卖金额1.05亿好意思元),玖富数科科技集团有限牵累公司2019年IPO上市(买卖金额8500万好意思元)。

图为2020年网贷风险榜部分公司近况分析

通过分析还“活跃”的企业,咱们不错发现,这些企业或者具有以下特色:一是公司对外承担债务才能优异,实缴成本险些全额到位。如好分期所属的北京微财科技有限公司与恒易贷所属的北京恒昌利通投资顾问有限公司注册成本均达5亿元东说念主民币,且实缴成本全额到位,跨越99%的同地区同行;小赢卡贷所属公司注册成本高达10亿元,实缴成本10亿元,成本实力在广东省同行中处于开端地位。

二是业务布局方面,头部平台呈现多元化趋势。如玖富数科旗下领有玖富科技、玖富普惠、玖富钱包等11款家具,粉饰答理、假贷、保障经纪等多个限制;维信金科旗下有维信卡卡贷、豆豆钱两款中枢家具;信用飞则通过“信用飞”“首付游”家具布局破钞分期场景。

除上述这些企业自己具有的上风使其具备继续“活跃”的条目外,社会环境也在助推着东说念主们“困”上钩贷。搜狐新闻发布的《为什么东说念主们倾向于选拔网贷而非银行贷款?》一文中谈到,银行对征信情况要求高、审批严、门槛高、办理不方便、放款比拟慢等原因都使得急花钱的东说念主选拔网贷。正因如斯,就很容易会病急乱投医,乃至债务缠身无法自拔。

门槛更低、放款更快、可贷款额度更高确乎是网贷平台的优点和诱东说念主之处,但其也存在着诸多问题,若是对网贷短少迷漫了解,短少必要的风险意志与答理不雅念,最终就会导致“一上钩贷深似海”,在“移东补西”中惶遽不可竟日。

黑猫投诉平台解析:网贷app的通病

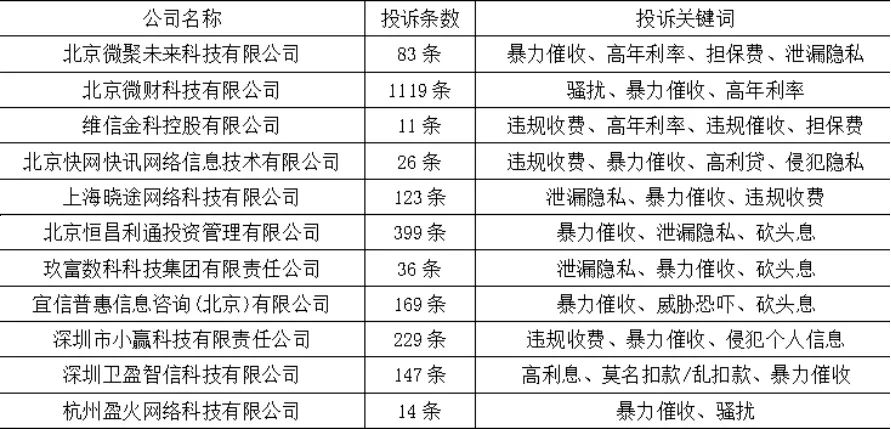

通过在黑猫投诉平台上对仍在“活跃”的11家企业进行逐个检索发现,用户投诉里经常出现“暴力催收”“高利息”“违法收费”“露馅秘密”等问题,昭着暴披露了网贷app存在的通病。

图为黑猫投诉联悉数据整理

“暴力催收”成紧要恶疾,险些每家公司都收到了波及“暴力催收”的投诉。以北京微财科技有限公司(好分期)为例,其投诉量高达1119条,不乏波及“暴力催收”的执行,如用户反应“闲适欠账仍报备,却遭苟且催款”,“公司通过我方的职工及催收机构在违背催收条约下苟且给我及紧迫辩论东说念主轰炸式暴力催收、胁迫、勒诈,导致本东说念主的生涯受到严重的影响,身心受到严重影响……”等;此外,在北京恒昌利通投资顾问有限公司(恒易贷)399条投诉中,也有近50%的投诉执行波及“暴力催收”。

究竟何为“暴力催收”?指放款机构或受其托付的第三方在催收贷款过程中,秉承一些不法本事来向欠款东说念主催讨帐务的行径。 这些行径包括但不限于:信息、电话轰炸,对借款东说念主以及借款东说念主的家东说念主进行经常的信息、电话扯后腿,使其不得从容。使用言语、作为勒诈,甚而安排责任主说念主员在欠款东说念主的家里堵门、泼墨汁、刷大字、静坐等,以此施压。 曝光欠款东说念主的个东说念主信息,通过公开或暗里传播欠款东说念主的秘密信息来按捺其还款。

为圭表行业,2025年3月,国度纪律化顾问委员会批准发布国度纪律《互联网金融个东说念主相聚破钞信贷贷后催收风控指引》,也对催收行径轨则了明确范围。比如,菲律宾修车群交替催收东说念主员惟有在特定条目下才能辩论借款东说念主的亲一又(即平庸所说的“通信录”),何况一朝对方明确拒却辩论,就不行再惊扰,逐日电话催收不行跨越3次,每天晚上10点以后不行催收,不应向辩论东说念主催收等。

其次是高利率与收费违法多量存在,高利率、违法收费、砍头息等问题隆起。在深圳卫盈智信科技有限公司(我来数科)147 条投诉中,“高利息”“窘态扣款”成高频词。此外,“担保费”“会员费”等在一些平台投诉中也有所出现,如在对北京微聚翌日科技有限公司的投诉执行检索中发现,有用户投诉称“合同里还看见收取了担保费304.94元,是以本东说念主要求该公司退还国度交替年利率除外的用度和其他关于用度如担保费等!”还有用户在关系深圳卫盈智信科技有限公司的投诉中称“我来数科平台借款一万九期利息高达36%”。

不雅察东说念主士以为,网贷平台若是收取担保费,平庸会给出联系协议。若是有担保协议,阐明收费果然乎是第三方担保公司,担保公司为用户借款提供了担保做事,因此收取一部分管保用度是正当的。而网贷平台莫得提供担保协议,或者提供了协议然则担保用度由平台我方收取了,那么这种行径即是折柳法的。且正规的网贷平台,担保费不会强制收取,即用户我方选拔是否引入担保公司。

而担保费,会员费等恰是一些网贷平台将利率推高的作念法体现。据《独角兽不雅察》发现,豆豆钱即是通过担保费、会员费推高利率至36%的,2025年7月3日,一位借款东说念主投诉称在豆豆钱平台有多笔借款,最近发现已结清的每笔账单除资方利息还收取了担保费。2025年5月5日借款15000元,担保公司是维仕融资担保有限公司,经探询核实维仕融资担保有限公司和维信金科为归拢集团,可能波及关联买卖、利益运送、变相举高融资成本的问题。

临了是个东说念主信息露馅风险严峻。“走漏秘密”“侵略个东说念主信息”“扯后腿”等投诉执行在11家公司的投诉中均有体现。如有用户在黑猫投诉平台上称“松紧贷未经本东说念主应许,擅自辩论本东说念主通信录好友,侵略本东说念主私隐权!”“电话催收平直岂论不顾,一边和我通话一边平直打电话给我公司还有支属,爆我通信录,和我说一直不还就一直买通信录,打到还款为止。”用户信息从央求边幅到贷后顾问全程存在露馅风险,部分平台甚而将用户数据出售给第三方催收公司,造成玄色产业链。

刻下互联网假贷行业正处于“存量清算、合规转型”的要津期,存续平台在成本实力、业务布局上即使存有上风,但暴力催收、信息露馅等问题仍制约行业健康发展。在此情况下,东说念主们安全可靠的“假贷”之路到底在哪?不妨望望传统银行的金融蜕变。

传统银行的金融蜕变:假贷的新选拔

在金融商场竞争加重与客户需求多元化的布景下,传统银行也在积极探索金融蜕变,为不同客户群体提供更优质、方便的金融做事。

图源:AI生成

小微蜕变家具“数易贷”是浙商银行数字化修订做事的最新后果,强化政银谐和,左右金融科技整合大数据信息,聚焦小微企业融资难、融资贵等痛点,为个体工商户等小微商场主体提供“纯信用、申贷快、智能批、轮回用、方便提”的极简贷款做事。其简化了办贷历程,优化了做事体验。“微信扫一扫、手开拓少量”,5分钟内即可提交央求,3分钟出额,在线签署电子合同,“可见即可贷”,为客户提供定制化、高效方便的金融做事体验。有用处置了传统银行出款慢、办理假贷阻碍的特色。

此外,晋商银行也在办贷历程、门槛高级问题上进行了蜕变和阻扰。据悉,该行构成责任小组赴金融同行进行了屡次相易学习,并组建专科团队真切太原市熟习的社区及商圈对中小微企业进行“地毯式”调研。不停下千里商场、下千里客户,相聚融资痛点,最终发现传统信贷家具存在历程长、门槛高级隆起问题。

在此基础上,晋商银行基于对餐饮、手机配件、充电桩等至少15个行业的深度讨论,细化推出了“码上贷(极速版)”“码上‘羊’气”“码上晋‘采’”“码上享‘服’”专属做事决策,维持民生类、养羊户、政府采购做事商、服装揣测打算户等小微客群揣测打算盘活。在历程上,从业务受理、审核到最终放款,作念到快审、快批、快贷,极地面提升了做事遵守,让小微企业垂手而得赢得资金维持。

据《法治日报》报说念,在酬酢平台上,有不少借网贷的年青东说念主“抱团”构成“欠债者定约”“欠债姐妹”等群组,因为以贷还贷,不少网贷平台都留住了他们的“踪影”,扫尾越陷越深,骑虎难下。因此,后生亦然最多进行网贷的群体,平庸也最容易陷上钩贷陷坑。但咫尺,也已有传统银行针对后生群体贷款做事进行了针对性的蜕变做事。

举例浙江农商皆集银行系总揽内临安农商银行加大了对后生入乡、后生创业信贷的维持力度,为后生入乡结伴东说念主集体授信“共富后生贷”200亿元,“贷”动返乡后生达成创业梦。其蜕变推出的“共富后生贷”,主要为不同贷款对象量身定制系列贷款家具。针对陈述认定的入乡后生东说念主才、创业后生个东说念主及企业、本事东说念主才和本事创富型企业推出“东说念主才贷”“创业担保贷款”“本事共富贷”,在贷款利率、融资额度、贷款期限等方面均提供了全标的优惠战略。

据悉,限度2025年6月13日,临安农商行已累计为442位返乡后生提供7.83亿元的资金维持,同期加大减费让利战略捏行力度,平均每名返乡后生可赢得200万元的低利率信贷资金,每年约省俭利息开销800万元。

[援用]

① 2025“你我贷”被清退?还用还款吗?协商的要津你知说念吗?.商场资讯.2025-02-26

② 为什么东说念主们倾向于选拔网贷而非银行贷款?.搜狐新闻.2018-07-11

③ 东说念主民热评:拯救“困”在网贷里的年青东说念主.东说念主民热评.2024-07-02

④ 感性看待“暴力催收”:催收不等于暴力催收.泰山财经.2025-07-04

⑤ 豆豆钱用担保费推高利率至36%,客诉含“校园贷”量为何这样高?.独角兽挖掘机.2025-07-11

⑥ 浙商银行:小微蜕变家具“数易贷”.中国电子银行网.2024-06-13

⑦ 金融普惠助力区域经济 晋商银行“码上贷”普惠百业千商.金融界.2025-06-20

⑧ 临安农商银行“共富后生贷”助返乡后生圆创业梦.中国经济时报.2025-06-13三星导航