小少妇

罗念念义(John Ross)小少妇

前伦敦经济与生意政策署署长、东谈主大重阳金融接洽院高等接洽员

4月2日,特朗普告示,好意思国将对扫数国度,特地是中国全面加征关税。他此举旨在提高好意思国经济增速来缩小中国相对于好意思国在经济增长方面的最初上风。

但由于下文所分析的原因,特朗普的关税政策不可能兑现这一方针——特朗普政府对影响好意思国经济增长的决定性要素枯竭准确的领会。因此,下文将起先分析特朗普的关税政策为何无法达成方针,其次将敷陈特朗普本体上或者提高好意思国经济增速的独一阶梯,以及任何试图兑现这一方针所带来的地缘政事影响和好意思国内务后果。

正如咱们将看到的,特朗普的真的策略是打败好意思国东谈主民,加大对他们的克扣,并垄断这一告成来攻击中国。由此可见,挫败特朗普面前针对好意思国环球生流水平的攻势,正好适应中国的利益。

在本系列上一篇著作《想知谈特朗普的中国策略,先要明白好意思国经济阑珊的真相》里,就特朗普第二任期试图通过提高好意思国经济增速来缩小中国在经济增长方面的最初上风,进行了分析——我的另一篇著作《能否兑现2035年前景方针?有一个弱点事实中国无法闪避》,也就此进行过分析。

上一篇著作的实证数据标明,在实践中,好意思国提高其潜在中长久经济增速的独一阶梯,是提高固定投资占好意思国GDP比重。严格说来,是提高固定成本形成净额占好意思国GDP比重。固定成本形成净额是指,一年新增的固定成本形成总和(gross fixed capital formation,简称GFCF) 减去固定成本耗尽(consumption of fixed capital)。经济事实标明,天然从纯正笼统的表面角度来看,提高好意思国经济增速的其他关节似乎是可行的,但本体上这些关节是行欠亨的(文末的附录阐明了其中的原因)。

但是,正如下文所示,这还是济事实与特朗普面对的好意思国内务表情以及地缘政事表情十指连心。

一、特朗普试图提高好意思国经济增速,能达到方针吗?

提高好意思国经济增速与好意思国内务/地缘政事之间十指连心的原因是,若是不拓宽融资渠谈,那么就无法提高好意思国固定投资占GDP比重。【1】用马克念念主义或西方经济学术语来说,这势必需要加多“成本形成总和”或“储蓄总和”——有必要指出的是,从经济角度来说,储蓄不单是包括住户储蓄,还包括企业储蓄和政府储蓄(后者平时为负数)。

以好意思国为例,住户储蓄只占总储蓄的一小部分——仅占国民总收入的3.7%,而总储蓄占国民总收入的17.7%。到咫尺为止,好意思国储蓄/成本形成总和的最大起首是企业储蓄和政府储蓄(在诡计净储蓄的时候,要将好意思国企业储蓄本金的耗尽研讨在内)。那么问题来了,扩大好意思国固定成本形成净额,进而提高GDP增长所需的成本/储蓄从何而来?

就本文方针而言,在分析这个问题时,莫得必要扣问是储蓄创造投资,照旧投资创造储蓄(如凯恩斯主义框架),或者一些其他决定两者要素。只需注意,投资加多势必需要等额的储蓄/成本形成总和加多。也即是说,特朗普惟有在加多好意思国储蓄/成本形成总和的情况下身手提高投资水平。

为接洽由此产生的地缘政事态势,有必要指出的是,好意思国固定成本形成总和的起首不仅有国内,也有国外。也即是说,好意思国固定成本形成总和加多可通过以下方式得回资金:

(1)好意思国国内成本/储蓄;

(2)其他国度创造的储蓄/成本。

这一事实决定了好意思国政策聘请的地缘政事影响。因此,必须从它们相对的数目要紧性方面对这两个起首进行分析,还要分析针对它们所作念政策聘请的政事和地缘政事影响。分析这些事实不错更明晰的连结特朗普的政策。

1.1 好意思国投资资金的两大起首

从投资的最大起首储蓄/成本形成总和驱动。在好意思国和每个主要经济体中,绝大多数储蓄/成本形成总和都来自本国,因此将起先就此进行分析。

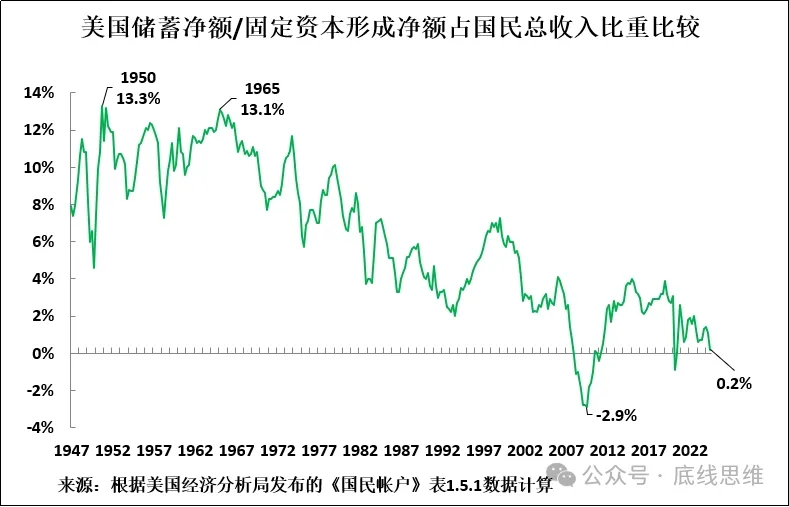

图1呈现的是自二战扫尾以来好意思国储蓄净额/成本形成净额占国民总收入比重比较。趋势可想而知。直到20世纪60年代中期,好意思国储蓄净额/成本形成净额占国民总收入比重总体上相对较高,仅略有下跌——从1950年的13.5%降至1965年的13.1%。但是,在20世纪60年代中期之后,好意思国储蓄净额/成本形成净额占国民总收入比重驱动了长达60年的大幅下跌。

左证最新数据,2024年第三季度,储蓄净额/固定成本形成净额占好意思国国民总收入比重仅为0.2%,接近于零。也即是说,按净值诡计,截止2024年第三季度,好意思国国内成本简直莫得加多——简直扫数的好意思国国内成本形成总和都只是取代了固定成本耗尽(折旧)。1965-2024年,好意思国固定成本形成净额占国民总收入比重下跌12.9%,从13.1%大幅降至0.2%。

由此带来的闭幕是,主要依赖于国内资源融资的好意思国储蓄净额/固定成本形成净额简直莫得增长。鉴于好意思国固定成本形成净额占GDP比重与GDP增长率之间存在极其密切的相干性,好意思国经济增速也同样降至近乎为零。

图1

1.2 好意思国的国际融资

但是,为了连结特朗普的应付之谈,咱们应该明白,好意思国的投资不仅不错在国内融资,还不错垄断其他国度成本。要对此有正确的领会,就有必要了解经济学中的一个简便但又弗成忽视的关系。那即是,左证界说,一国成本流入/流出势必对应该国频繁账户差额,两者呈反向关系。也即是说,国际进出逆差对应一国成本净流入,国际进出顺差对应一国成本净流出。【2】

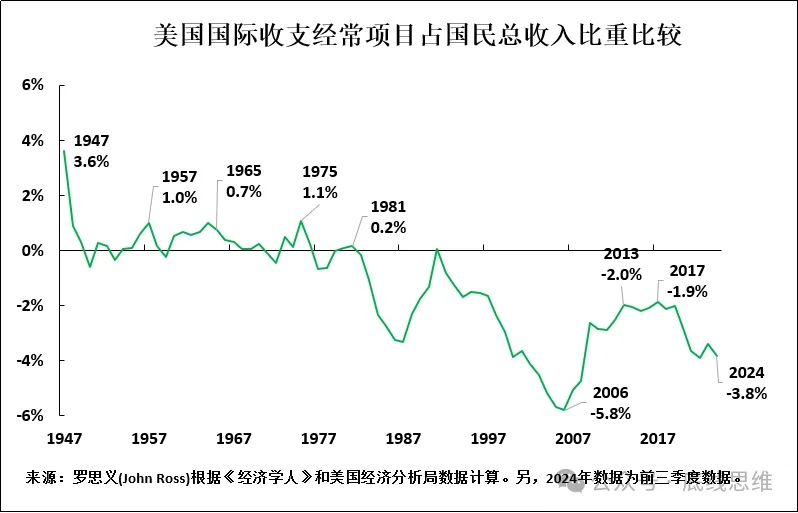

鉴于此,图2呈现的是二战后好意思国国际进出频繁名目占国民总收入比重比较。不错看出,直到1981年,除少数例外情况外,好意思国国际进出每年都处于顺差状态。也即是说,一直到1981,好意思国一直是成本净输放洋。比拟之下,1981年后,好意思国简直一直处于逆差状态,即外来投资成为好意思国国内投资的主流。

以国内储蓄总和/成本形成总和通常阶段比较为例,1965-2024年,好意思国国际进出频繁名目占国民总收入比重从0.7%变为-3.8%。也即是说,好意思国从向其他国度输出成本(国民总收入的0.7%),迁移为成本净流入(国民总收入的3.8%),里皮毛加占国民总收入的4.5%。因此,垄断外资,使得好意思国经济得以幸免因国内成本形成总和太低而带来的后果——这足以让好意思国保持略高于2%的年均增速,而不至于堕入停滞。因此,外资的流入意味着,好意思国国内投资不错高于其国内成本形成总和/储蓄。

图2

1.3 垄断外资无法弥补好意思国国内成本的下跌

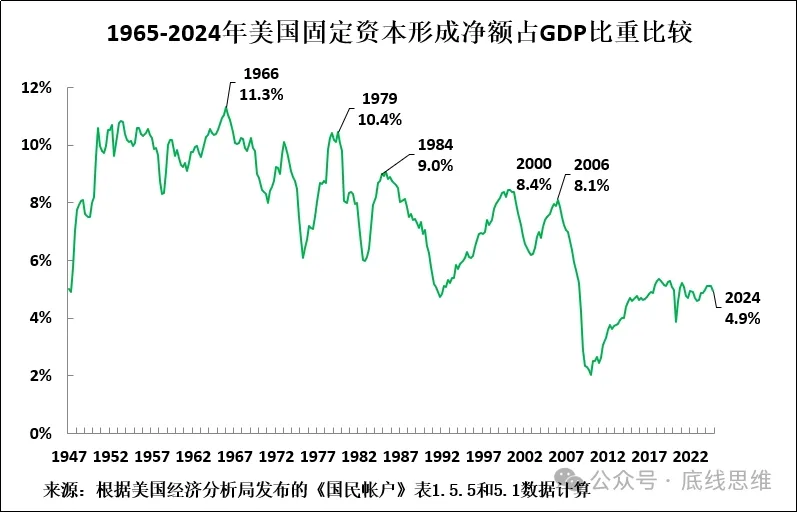

但是,就大幅提高好意思国经济增速的可能性而言,将好意思国国内储蓄/成本形成总和下跌的数据与成本流入的数据进行比较就会明白,垄断国外成本仍不及以完全弥补好意思国国内成本形成总和/储蓄的下跌,也不及以大大缩小好意思国在经济增速方面与中国的差距。

确切地说,1965-2024年,好意思国国内储蓄/成本形成总和占国民总收入比重下跌12.9%,但同期国民总收入的4.5%从成本流出到成本流入,仅足以对消这一下跌的约三分之一。由于从异邦输入的成本不及以对消好意思国国内成本形成总和/储蓄下跌,因此好意思国固定成本形成净额有所下跌。如图3所示,好意思国固定成本形成净额占GDP比重从二战后的峰值——1966年第一季度的11.3%降至2024年第四季度的4.9%。

图3

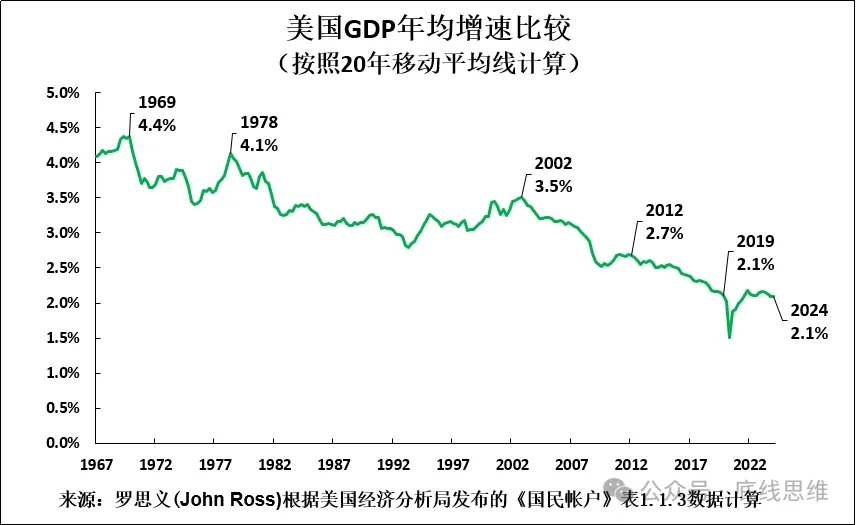

鉴于好意思国固定成本形成净额占GDP比重与GDP增长率之间存在极高的相干性,其势必闭幕是好意思国GDP增速迟缓放缓,从1969年的4.4%降至2024年的2.1%(见图4)。正是好意思国经济增长放缓这一表象,成了好意思国与中国的竞争中面对的最根底问题。

2006年,好意思国成本流入占国民总收入达到峰值,为5.8。好意思国因此而严重依赖国外成本,其他国度也因此向好意思国提供成本,但并莫得用于复旧好意思国国内发展,这是导致2008年国际金融危急的原因之一。

反过来,这场危急的剧烈冲击导致好意思国堕入阑珊,迫使好意思国减少了对异邦成本的垄断——到2013年,好意思国成本流入占国民总收入比重降至2.0%。此后,好意思国成本流入占国民总收入比重一直保持这一水平,直到2017年降至国民总收入的1.9%,然后再次驱动急剧飞腾——左证最新数据,2024年前三季度已达到3.8%。

因此,夙昔七年,好意思国经济增长收获于垄断其他国度创造的成本,但这一界限不及以弥补好意思国国内成本形成总和下跌。

图4

1.4 好意思国制造业回流尝试失败

但是,好意思国咫尺长久依赖外资,不可幸免地会带来宏不雅经济和政事上的不良后果。由于外资流入对应好意思国国际进出逆差,且两者呈反向关系,因此外资净流入势必意味着好意思国出现国际进出逆差。反过来,到咫尺为止,国际进出的最大组成部分是有形贸易。因此,若是好意思国大界限垄断外资,那么它势必会出现多数贸易逆差,这意味着好意思国大量入口国外的居品,这势必会给本国工业和制造业出产带来下行压力。

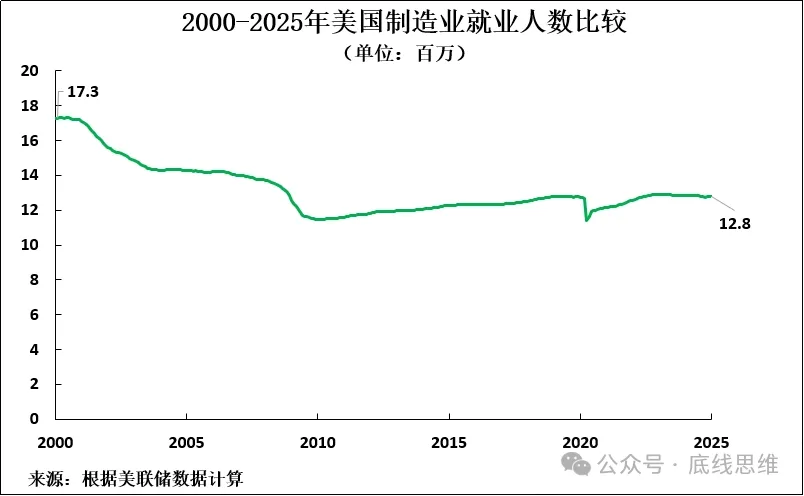

正是出于这个原因,好意思国制造业出产回流的尝试透顶失败。如图5所示,好意思国制造业出产指数咫尺明显低于17年前的水平——2025年1月的水平比2007年12月的峰值低8.7%。

图5

好意思国制造业产出下跌的政事后果也很明显。它推动了好意思国“铁锈地带”的扩大,即好意思国通盘传统制造业地区的使命岗亭被长久性地淘汰。如图6所示,自2000年以来,好意思国制造业劳动东谈主数下跌26%,即下跌逾四分之一。

特朗普引入保护性贸易关税,一是为了扭转好意思国制造业回流这种透顶失败的表情,二是因为他周围的势力以为这对好意思国经济至关要紧,三是为了在政事上招引好意思国工东谈主阶级,尽管他的这种作念法给好意思国工东谈主阶级带来了甩掉性影响。

那么问题来了,特朗普扭转这一表情(借助他的关税政策大幅提高好意思国经济增速,从而推动好意思国政事重回踏实的场地发展)的可能性有多大?

图6

1.5 特朗普的关税政策事与愿违

上述关系明晰地标明了,特朗普垄断关税战重振好意思国经济的企图,与他的意愿以火去蛾中且枯竭连贯性,而且会不可幸免地产生地缘政事影响,并给好意思国国内带来政事反作用。

特朗普的关税政策的一些顺利宏不雅经济影响是尽人皆知的。比如,关税将使好意思国国内这些商品和服务的出产商或者在保持竞争力的同期提高价钱,这同样也会激发通货膨大,从而缩小好意思国环球生流水平。

但是,随之而来的四百四病并不广为东谈主知。在其他条目不变的情况下,若是好意思联储决定有必要通过加息来应付通货膨大,这将给短期利率带来上行压力。若是好意思国国债的购买者以为他们需要更高的阵势利率来赔偿更高的通胀,这也会给长久利率带来上行压力。这种加息往往会减缓好意思国经济增速——天然,在其他条目不变的情况下,这将减轻通胀压力。

也即是说,短期通胀的负面效应可能融会过经济增长放缓对消。但增长放缓自己明显大师不肯意看到的。因此,通货膨大、增长放放浪利率飞腾的肖似效应最终将由全体经济表情决定,但这些只是不同负面影响的肖似效应费力。

更为根底的矛盾是,特朗普的贸易政策会对上述决定好意思国增长的最要紧要素产生影响。特朗普的意图是垄断关税来削减好意思国贸易赤字。但是,正如前文所述,在好意思国国际进出逆差中占比大大的是贸易逆差——在有好意思满数据可查的最近一年——2023年,商品和服务贸易占好意思国国际进出逆差比重为87%。因此,若是在削减好意思国贸易逆差方面取得任何紧要告成,将会使好意思国国际进出逆差大幅减少。

但是,由于国际进出逆差对应成本流入,削减国际进出逆差将减少好意思国成本流入。因此,除非好意思国国内成本形成总和/储蓄等额或更大程度加多,不然削减好意思国贸易逆差将削减好意思国固定成本形成净额的融资资金。而且,由于固定成本形成净额占GDP比重与GDP增长率之间存在极其密切的相干性,好意思国经济增长也将放缓。

总之,对于特朗普的关税政策:

1)特朗普的方针是削减好意思国贸易逆差,因为贸易是好意思国国际进出的最要紧组成部分,这意味着削减好意思国国际进出逆差。但是,这意味着削减好意思国成本流入。除非好意思国国内发生其他对消事项,不然削减好意思国国际进出逆差将削减可用于投资好意思国的成本,进而减缓其经济增速。跟着好意思国加征关税和其他国度继承反制递次对好意思国进行挫折,这也将加重好意思国与其他国度的贸易弥留时事。

2)但是,若是好意思国垄断国外成本为其投资融资的情况莫得减少,那么在其他条目不变的情况下,好意思国或者保管其投资水平。但其国际进出逆差不会减少,鉴于贸易是国际进出逆差的最要紧组成部分,本体上特朗普无法达到方针,那即是不可能削减好意思国贸易逆差。

1.6 异邦成本流入不及以对消好意思国国内储蓄下跌

上述对于好意思国贸易和国际进出逆差的两种情况,哪一种会发生或者好意思国经济过度依赖外来成本的情景是否会基本保持近况,咫尺尚不明晰。

但是,不管是从经济角度照旧从其对好意思国内务方面的影响来看,都存在一个更根底的问题。这即是,从本体可联想的角度来看,只是依靠来自国外的成本流入以及相应的好意思国国际进出变化,是否足以推动好意思国经济兑现紧要复苏并加快增长?谜底是含糊的,而这会带来根人道的影响。

要了解其中的原因,就有必要指出,左证最新数据,好意思国国际进出逆差占国民总收入比重为3.8%。2006年,好意思国国际进出逆差占国民总收入比重达到好意思国有史以来的峰值,为5.8%,这是20世纪90年代初和21世纪初好意思国国际进出逆差赓续扩大的聚集效应。5.8%的占比如斯之高,以至于龙套了国际金融体系的踏实,何况是2007年驱动发酵并在2008年爆发的国际金融危急的弱点要素之一。

即使好意思国国际进出逆差或者从咫尺的水平再次扩大到这一峰值水平(研讨到前次达到这种逆差时所产生的危急,这种可能性极小),好意思国成本流入占比也只会增长2%。也即是说,好意思国垄断成本流入的比重将从占国民总收入的3.8%升至5.8%。要兑现这小数,势必需要扩大好意思国贸易逆差,而这将给好意思国制造业出产和劳动带来浩繁的下行压力——这与特朗普设定的方针完全以火去蛾中。

但是,就这种情况的本体闭幕而言,正如《想知谈特朗普的中国策略,先要明白好意思国经济阑珊的真相》中露馅的相干性标明,好意思国需要投资GDP的3.5%身手兑现1%的GDP增长(见该文图9)。因此,若是异邦成本流入占比达到2%,那么仅会使好意思国GDP增长0.67%。

这会有所匡助,但远不及以缩小好意思国与中国之间的增长率差距——按10年转移平均线诡计,好意思国GDP年均增速为2.17%,是以增长0.67%也仅会升至2.84%,这仍然远远过时于2024年中国GDP增速——5.0%。

因此,纯正从数目上看,好意思国成本投资水平要提高到足以缩小好意思中增长率差距的程度,弗成依靠垄断异邦成本,而必须主要依靠来自国内的成本形成总和/储蓄。

那么,弱点的事实问题是,好意思国这么的资源从何而来?正如下文所示,这决定了它们对好意思国内务和国际地缘政事的影响。

二、特朗普提高经济增长有哪些观点?

要了解这些经济经过对国内务治形成的影响,就有必要指出,成本形成总和/储蓄和消费加起来势必占国内经济100%。因此,提高好意思国成本形成总和/储蓄占GDP比重势必缩小好意思国消费占GDP比重。弱点的问题是,在接洽这种变化所带来的影响,特地是政事影响时,应该减少哪些体式的消费?

为分析这小数,有必要指出,在时间经济学术语中,消费的含义比日常言语中的“消费”更平凡——后者侧重于住户消费,如食物、住房、文娱等。但从经济角度来看,消费只是任何被耗尽掉的居品或服务,而非出产参预。举一个相干的例子,军事开销是一种消费体式,因为军事开销和装备并非出产参预。

若是提高好意思国成本形成总和/储蓄占GDP比重,势必要相应缩小消费占比,那么不同体式的消费之间的互异明显会对好意思国的生流水平产生浩繁影响。若是缩小食物、住房、文娱、旅行、度假等开销占GDP比重,那么这意味着保管好意思国环球生流水平的消费占比也会缩小。但是,若是缩小军事开销占GDP比重,即便消费占比总体下跌,并不料味着环球生流水平会下跌。

2.1 特朗普提高好意思国经济增长有两个妙招

一朝对这一分析框架进行剖析,就能连结特朗普所面对的国内经济聘请。有一些转变会大幅提高好意思国经济增速,但不会缩小用于提高环球生流水平的消费占比。一朝了解这小数,就会明白,好意思国有一些政策或者用于加多储蓄/成本形成总和的资源,但不会波及缩小组成好意思国生流水平基础的那部分消费占比。特地是就好意思国经济的各个要紧界限而言,这些政策包括:

第一,军费开销。

左证好意思国官方数据,好意思国军费开销占GDP的3.7%,但本体数据要高得多,因为其中的很大一部分莫得归类为军费开销(举例,军事待业金被纪录为非军费开销,而本体上它们是军费开销的一部分)。2022年的一项详备接洽发现,天然好意思国官方预算露馅2022年好意思国军费开销为7660亿好意思元,但本体上这一数字为15370亿好意思元。即使是好意思国官方公布的数字(占GDP的3.7%,),也远高于北约设定的军费开销方针(占GDP的2%)。

将好意思国军费开销从占GDP的3.7%降至北约的方针(占GDP的2.0%),将开释GDP的1.7%用于加多固定成本形成净额,而住户消费占好意思国GDP比重不会缩小。上文所述的相干性标明,好意思国需要投资GDP的3.5%身手兑现1%的GDP增长。因此,好意思国固定成本形成净额占GDP比重增长1.7%,瞻望将使好意思国GDP年均增长近0.5个百分点。

第二个要紧界限是好意思国效果极低的私立医疗体系。

好意思国医疗开销占GDP比重远高于其他主要发达经济体。左证宇宙银行对于预期寿命和医疗开销的最新国际可比数据,菲律宾修车群2021年,好意思国医疗开销占GDP比重为17.4%,而德国为12.9%,英国为12.4%,法国为12.3%。但是,好意思国预期寿命为76.3岁,法国为82.3岁,德国为80.8岁,英国为80.7岁——好意思国预期寿命比法国短6.0岁,比德国短4.5岁,比英国短4.4岁。也即是说,好意思国医疗开销占GDP比重远高于其他发达经济体,但预期寿命却要低得多。这阐明,好意思国医疗体系效果极低!

举例,若是好意思国或者达到德国那样的效果水平,这简直信服意味着要用公立医疗服务取代好意思国的私立医疗服务,那样将会开释出荒芜于GDP的4.5%的资金,这些资金可用于加多固定成本形成净额,同期不会缩小好意思国住户消费占GDP比重。如上文所述,好意思国需要投资GDP的3.5%身手兑现1%的GDP增长,这意味着固定成本形成净额占GDP比重提高4.5%,瞻望将使好意思国年度GDP增长1.3%。

若是好意思国既将军费开销削减至北约设定的水平,又替换掉效果低下的医疗体系,并将其(这两项举措整个占好意思国GDP的6.2%)转用到固定成本形成净额,那么瞻望好意思国GDP将梗概增长1.8%。再加上按10年转移平均线诡计的2.2%的好意思国GDP年均增速,瞻望好意思国GDP年均增速将增至4.0%——这会使好意思国增速相当接近中国的5.0%。

因此,不错看出,从纯正的经济角度来看,在不缩小事关好意思国环球生流水平的消费占比的情况下,大幅提高好意思国经济增速莫得不可跨越的拦截。也即是说,好意思国天然不错通过转变大幅提高其GDP增速,而不会缩小组成好意思国生流水平基础的消费占比。此外,由于住户消费增长与GDP增长之间存在密切的相干性,瞻望好意思国生流水平将因这些政策而大幅提高。

2.2为什么特朗普不会实施这么的转变?

尽管好意思国的此类转变从经济角度来看是完全可行的,但缺憾的是,它们不会发生,至少在特朗普执政时间不会,因为从政事角度而言,这些转变需要在全体政策上作念出紧要改变。

1)削减军费开销将需要一个不那么激进的社交政策和更少的斗争开销。

2) 好意思国事独逐个个领有私立而非公立医疗体系的主要发达经济体。要对好意思国医疗服务进行转变,使其与其他发达经济体的医疗体系一样高效,简直信服会要求转向公立医疗体系——这意味着要惩处好意思国强盛的私立医疗企业的既得利益问题。

莫得任何迹象标明特朗普政府会试图履行此类转变,万般迹象标明情况正相反。

2.2.1特朗普不可能削减军费开销

源于好意思国经济近况的最顺利地缘政事与政事后果,集会体现于军费开支界限。而特朗普声称的方针是通过下文所述的方式保管并可能进步好意思国的军事霸权。在这一框架内,好意思国军费开销的皆备水平纯正是一个战术问题,前提是好意思国的军事霸权得以保管或增强。因此,特朗普原则上不错研讨削减好意思国军费开销,因为如上文所分析的,这将有助于提高好意思国经济增速,但前提是这些削减不会危及好意思国所享有的军事上风。这阐明了特朗普在社交政策界限的诸多举措。

起先是对于乌克兰斗争和欧洲的问题。最顺利的是,好意思国领会到北约在乌克兰斗争中正在失利,正试图改善与俄罗斯的关系——借此也但愿分化中俄关系。但这一计谋框架在于,好意思国但愿西欧国度加多军费开销,这么好意思国就有可能减少其在欧洲的军事参预,并再行部署更多军事资源来勉强中国。

正如好意思国国防部长赫格塞念念2月12日在布鲁塞尔举行的乌克兰防务集结小组会议上,就好意思国对乌新政策发表要紧讲话时所说:“好意思国优先在太平洋地区对中国进行斗争威慑,领会到资源稀缺的实际,并进行资源量度,以确保威慑不会失败……当好意思国把注意力盘曲到这些挟制上时,欧洲盟友必须在前哨阐发主导作用。咱们不错共同创造一种单干,最大阻挡地阐发咱们在欧洲和太平洋的比较上风。”

赫格塞念念对于“威慑斗争”的言论子虚荒芜——这本体上是好意思国针对中国借机推广武备。但他的言论标明,好意思国不但愿减弱北约在欧洲的力量,而只是但愿欧洲承担更大的军事背负,以便好意思国或者再行部署更多军事力量勉强中国。

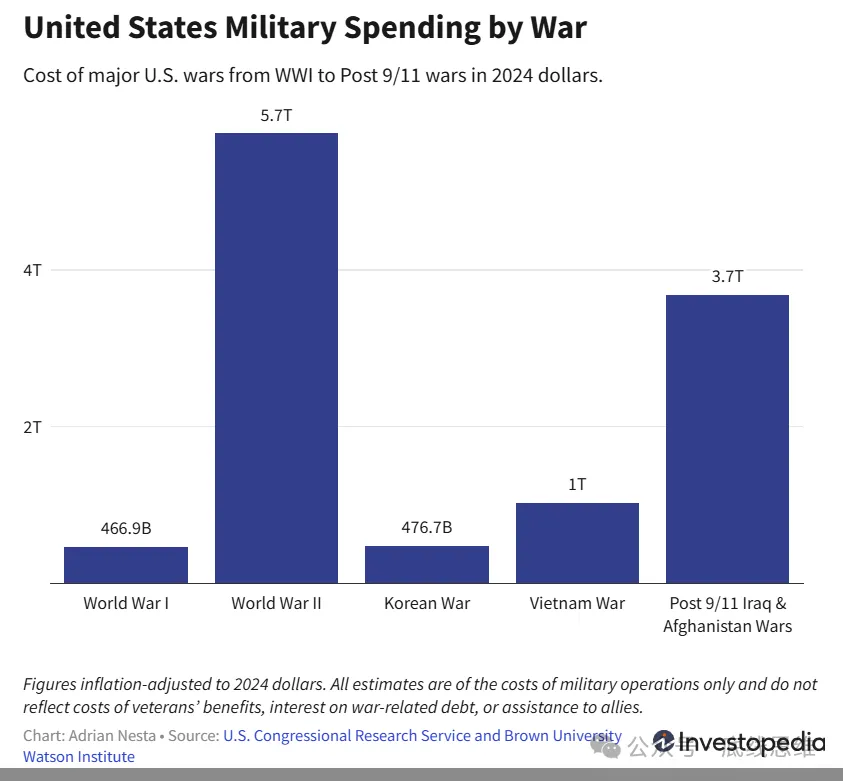

好意思国在一战、二战、抗好意思援朝斗争、越战、911之后伊拉克斗争和阿富汗斗争的军费开支,以2024年好意思元诡计

其次,特朗普浮泛地提到好意思国、中国和俄罗斯各自削减50%军费,乍一看这似乎是“嗜好和平”的弘扬,但分析其本体影响就会发现并非如斯。20世纪70年代,当好意思国和苏联的兵力大致荒芜时,平等比例削减两边军费是合适的——举例,这本体上体咫尺《限制反弹谈导弹系统契约》、《第一阶段限制计谋火器契约》以及《中导契约》之中。但如今,好意思国的军费开销远远卓绝中国或俄罗斯。因此,好意思国、中国和俄罗斯军费开销按通常比例削减,只会稳当好意思国的上风地位。

事实上,按通常比例削减军费很可能会显耀增强好意思国的军事上风,因为特朗普政府已经批准了极其斯文的新名目,比如为好意思国建造“铁穹”导弹驻防系统。从军事角度来讲,这本体上是在试图开采好意思国的“后发制东谈主” 核打击智商, 即能一次性消逝敌手核力量,从而灵验地谨防对方实施致命的挫折性打击的智商。朝着这个场地迈出的类似一步是,好意思国片面退出了《中导契约》和《反导契约》。

由于打败这种“铁穹”的最简便关节是加多用于攻击它的导弹/核弹头的数目,是以若是俄罗斯和中国削减核火器/导弹数目,好意思国将对“铁穹”得回告成更有信心,从而加多好意思国发动后发制东谈主打击的迷惑。

因此,即便从表面上来说(更毋庸说研讨更本体的问题了),好意思国薄情的独一公谈的武备削减决接应该是让好意思国、俄罗斯和中国的军费开销大致处于同等水平。但这恰正是特朗普未始薄情的。相反,他只是在垄断全宇宙东谈主民对和平的渴慕,也即是总体上但愿将军事开销保管在最低阻挡的愿望,来遮蔽其旨在稳当以致增强好意思国军当事者导地位的提议。

天然,决定中国军费开销水平的只但是中国我方,它会掌持奢华信息来作念出准确决策,而非其他东谈主。不外,心存不轨不在酒,外界或者了解特朗普提议的意图。

由于特朗普只会以保管或增强好意思国军当事者导地位的方式来削减军费,而其他国度也不太可能情愿以保管或增强好意思国军事霸权的方式来相互削减军费,因此本体上特朗普不会削减好意思国军费。

2.2.2好意思国在医疗开销上的预算冲破

谈到好意思国的医疗体系,特朗普在其第一个任期内花了大量时刻试图推翻“奥巴马医改”中有限的转变递次(但未告成)。因此,莫得情理信赖,也莫得任何迹象标明,特朗普会在第二个任期内履行任何紧要的医疗转变。

但是,特朗普咫尺正在国会鼓动的经济政策将激发一场围绕好意思国医疗开销水平的斗争。正如《华盛顿邮报》在分析好意思国众议院初次就此进行投票时指出:

“217票对215票的投票闭幕拉开了一场锐利争斗的序幕……争斗的焦点是削减哪些联邦名目,以部分为大幅减税缠绵提供资金,而该减税缠绵的最大受益者将是好意思国富东谈主……”

“决议要求削减2万亿好意思元开销……但莫得具体阐明应该削减哪些名目,尽管共和党高层已经将医疗扶直和针对好意思国窒碍东谈主口的食粮拯救缠绵看成方针。它还调换加多约3000亿好意思元用于边境功令和国防名目……”

“那些处于扭捏选区的共和党东谈主暗示,他们不会歌颂一项可能导致大幅削减医疗扶直缠绵和食物券的决策。该决议调换精致监督医疗扶直和医疗保障的能源和商务委员会找到至少8800亿好意思元的削减决策。天然一些共和党东谈主含糊他们会削减针对穷东谈主的决策,但他们命令筹集的收入数额简直信服需要对其中至少一个缠绵进行一些削减……”

“民主党东谈主以为,不管众议院共和党东谈主最终薄情何种立法决策,其中可能包含的削减医疗扶直缠绵的内容都将成为一个极为凸起的政事攻击点,这类似于共和党2018年以拆除《平价医疗法案》(奥巴马医改)为由开展竞选行径时的作念法 。”

“(削减的钱)必须来自医疗扶直缠绵,必须来自《平价医疗法案》的保费,’宾夕法尼亚州民主党众议员、预算委员会资深成员布伦丹·博伊尔暗示,‘因为这是你独一能找到8800亿好意思元的地方。’”

2.3 缩小住户和社会保障消费成为临了聘请

但是,若是特朗普将削减军费开销和转变好意思国医疗体系扼杀在外,那么提高好意思国投资占GDP比重和缩小消费水平,本体上就只可通过缩小好意思国用于住户消费和社会保障的消费占比来兑现。

这意味着,至少在短期内,这将冲击好意思国的生流水平,而这种冲击会像拜登执政时间好意思国本体工资下跌减弱其复旧率一样,减弱特朗普的政事复旧率。和拜登一样,特朗普的首个总统任期也因其环球复旧率低而扫尾,这是由于好意思国经济增长极为安详带来的后果。就特朗普的案例而言,这一情况最终因乔治·弗洛伊德遭种族主义谋杀后激发的好意思国历史上界限最大的抗议行径而激化。这一系列事件促使大量黑东谈主和其它社会阶级环球在2020年总统大选中投票反对特朗普。

因此,由于特朗普本体上拒却削减好意思国用于军事或效果极低的医疗体系的开销占比,何况研讨到提高好意思国经济增速的独一阶梯是提高好意思国固定成本形成净额占GDP比重,特朗普若想设法提高好意思国经济增速,独一的观点即是缩小用于保管好意思国生流水平的消费占比。这一实际组成了好意思国经济政策与其政事及地缘政事之间千丝万缕的接洽。

三、特朗普政策的地缘政事影响

这些进度对好意思国地缘政事和社交政策,进而对包括中国在内的其他国度有何影响?关税的地缘政事效应尽人皆知,因此此处无需赘述——它们只会加多其他国度与好意思国的冲破。

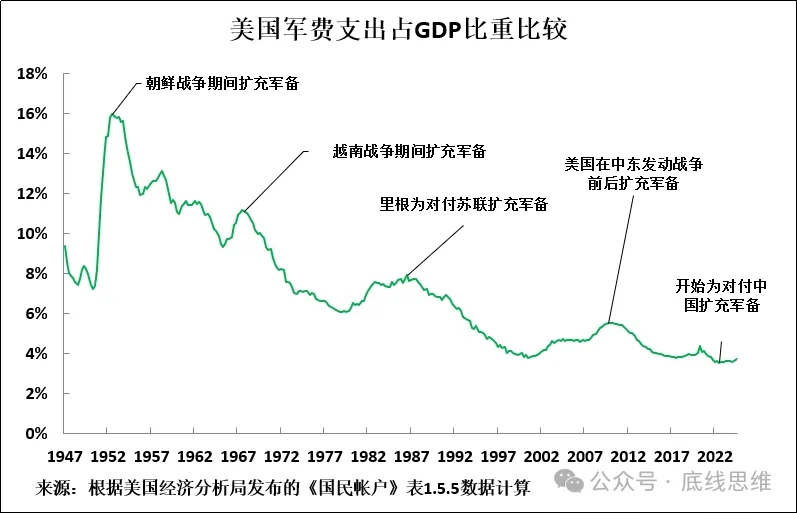

特朗普政策对好意思国内务产生的影响与地缘政事关系之间最为顺利且最为要紧的相互关联在于,抵制特朗普试图缩小好意思国生流水平的行径越告成,特朗普加多军费开销的空间就越小。这与二战后好意思国历次斗争及推广武备经过如出一辙——如图7所示,好意思国在推广武备时间加多军费开销占GDP比重,尔后由于斗争失败以及国内环球反对,又被动削减军费开销。

1)执政鲜斗争时间,中国东谈主民志愿军执政鲜战场对好意思军取得军事告成,加之推广武备给好意思国经济带来千里重背负,这使得艾森豪威尔得出斗争必须扫尾的论断。这一计谋失败之后,好意思国军费开销占GDP比重随之下跌,这种情况一直赓续到20世纪60年代初。

2)其后,好意思国在越南斗争时间再次提高军事开销占GDP比重。但越南军民在中国和苏联的拯救下进行武断相背,加之斗争带来的经济成本,透顶败坏了约翰逊的声望,使好意思国国内堕入政事飘荡,并使尼克松得出论断,要踏及时事,就必须寻求与中国放浪关系并扫尾这场斗争 。

3)2003年好意思国入侵伊拉克,起先这一滑动颇受接待,但其后却变得极不得东谈主心。如上文所述,在国际金融危急之后,好意思国经济对国外成本的依赖达到顶峰,使得好意思国被动削减军费开销占GDP比重。

4)如图7所示,好意思国军费开销占GDP比重咫尺处于二战以来的最低水平。但特朗普暗示,他但愿加多军费开销,用于履行诸如“铁穹”导弹驻防系统之类的政策以勉强中国。抵制缩小好意思国生流水平的行径越告成,特朗普加多军费开销的空间就越小。

而且,好意思国环球对特朗普缩小好意思国生流水平的行径进行抵制,客不雅上适应中国以及扫数受到好意思国挟制的其他国度的利益。

也即是说,好意思国内务时事和地缘政事表情十指连心。

图7

结语

回来来说,正如之前著作《想知谈特朗普的中国策略,先要明白好意思国经济阑珊的真相》中所指出的,试图评估特朗普的主不雅意图并非首要热心点。若是弗成准确分析好意思国经济真相,即轻信特朗普和好意思国媒体的宣传,那么将不仅具有误导性,还会形成龙套性影响。左证对好意思国经济真相及影响好意思国增长的决定性要素的分析,得出如下明确的论断。

1)通过短期消费刺激递次等妙技不可能显耀提高好意思国中长久经济增速。与其他主要经济体一样,惟有通过提高固定成本形成净额占GDP比重,才有可能提高好意思国中长久经济增速。

2)好意思国咫尺的固定投资水平使其堕入安详增长态势(年均增速仅略高于2%),远低于中国的5.0%。

3)天然好意思国试图减缓中国经济增速,使其增速降挚友意思国水平,但它莫得观点将就中国这么作念。也即是说,它弗成“谋杀”中国(就像它早些时候对德国、日本和亚洲四小龙所作念的那样)。好意思国只可寄但愿于劝服中国主动减缓经济增速,进行经济“自裁”。具体作念法是大幅提高消费占中国GDP比重,从而大幅缩小投资水平。拙文《能否兑现2035年前景方针?有一个弱点事实中国无法闪避》对此有详备分析。

4)若是好意思国弗成减缓中国经济增速,那么好意思国缩小与中国增长率差距的独一阶梯即是提高本国经济增速。但是,这需要提高好意思国固定成本形成净额占GDP比重。因此,好意思国必须为此找到融资起首。

5)好意思国垄断国外成本为我方的投资融资是对好意思国国内成本形成总和的有意补充,但就提高好意思国经济增速而言,这远远不及以替代好意思国国内成本形成总和/储蓄。

6)4月2日特朗普告示的关税政策枯竭连贯性,无法大幅提高好意思国经济增速。但是,他的关税政策将加重地缘政事弥留时事。因此,正如中国社交部所强调的那样,中国对全球化和“对外通达”的复旧,是好意思国这一政策的明确替代决策,对其他国度来说更具经济效益,因此也更具招引力。为应付这一表情,好意思国无疑会越来越多地对其他国度继承敲诈、制裁等妙技,试图迫使他们减少与中国之间互惠互利的经贸交易。尽人皆知,中国的经济招引力和好意思国的政事压力之间的碰撞,将成为国际表情最中枢的特征之一。

7)惟有大幅缩小好意思国消费占GDP比重,提高投资占GDP比重,身手提高好意思国经济增速。好意思国内务表情以及随之而来的地缘政事影响,将受到好意思国消费占GDP比重下跌体式的潜入影响。

8)好意思国有些转变举措或者在不缩小用于环球生流水平的消费占比的情况下,将大量资源从消费界限盘曲到投资界限。就界限而言,最要紧的是减少军费开销占GDP比重和/或对效果极低的好意思国医疗体系进行合理化转变。但特朗普不会履行这两项转变,因为削减军费开销需要好意思国继承不那么激进的社交政策;而在医疗方面,则需要惩处好意思国强盛的既得利益集团问题,特朗普并未弘扬出隆盛直面这些问题的迹象。

9)由于特朗普不会削减军费开销,也不会惩处好意思国医疗体系的低效问题,因此为了提高好意思国经济增速,他别无聘请,只可试图缩小用于保管好意思国生流水平的消费占比。也即是说,特朗普将缩小好意思国大多数环球的生存品性,从而激发环球对此举的政事抵制。

10)因此,这些问题决定了好意思国政事斗争的客不雅性质。天然,在面前时期,这并非社会主义和成本主义之争,而是紧要转变和好意思国军事骚动妙技最大化之间的斗争。好意思国国内时事的这种发展将产生紧要的地缘政事影响。

11)保管好意思国咫尺的低增长态势,将加重好意思国国内社会和政事弥留时事。

12)从地缘政事角度来看,这意味着特朗普正在对好意思国环球生流水平发起攻击,以保管好意思国激动的军费开销。若是特朗普告成地缩小了用于保管好意思国生流水平的消费占比,这将加大他加多好意思国军费开销的难度。相反,若好意思国环球生存品性得到保障,就会加多削减好意思国军费开销的压力。因此,那些受到好意思国挟制的国度,乐见好意思国环球告成抵制特朗普发起的对其生流水平的攻击。

13)从短期来看,好意思国经济连年来一直以高于其长久增速的速率增长,但左证经济周期的正常运行法例,2025年好意思国经济增长将有所放缓——放缓的程度取决于多种影响,包括特朗普的关税和其他经济政策,因为实证数据露馅,莫得任何单一GDP组成要素对好意思国GDP增长具有决定性影响。

14)因此,若是中国告成兑现了“GDP瞻望增长5%支配”的经济方针,那么2025年中国对好意思国的增长最初上风可能会有所扩大。

15)从中长久来看,好意思国无法提高其经济增速,缩小与中国的增长率差距,除非它提高固定成本形成净额占GDP比重,而这将由好意思国政事时事决定。因此,这是好意思国经济中一个值得热心的弱点变量。

以上论断源于对好意思国经济实际情景偏激与政事、地缘政事相互关联的深入分析。它们标明:特朗普政府于4月2日告示的关税政策,根底无力惩处好意思国经济面对的深档次问题;其核神思谋方针实则是通过使好意思国环球承受严重挫败,从而强化对中国的计谋攻势。

附录:

从时间层面阐明为什么除了提高固定成本形成净额占好意思国GDP比重,任何其他关节都无法告成提高好意思国潜在经济增速。

纯正从表面上来说,单纯用代数体式抒发,除了加多成本投资外,似乎还有可能通过其他方式大幅提高好意思国GDP增速。这是因为GDP增长公式通过增长核算法暗示:

GDP growth = CK+ CL + CTFP

其中,CK=成本(成本服务)增长对GDP增长的孝敬,CL=劳能源参预(工作工时加多加上劳能源质地改善)对GDP增长的孝敬,CTFP=全要素出产率对GDP增长的孝敬。但一朝代入本体数据就会发现,本体上惟有加多成本参预身手确保好意思国GDP大幅增长。这是因为:

1)成本参预是好意思国GDP增长的最大起首,其孝敬率为58%,其与GDP增长率之间存在极高的相干性,为0.95。也即是说,成本参预对好意思国GDP增长的孝敬率最高,何况具有极高的详情味。

2)劳能源参预是好意思国GDP增长的第二大起首(其孝敬率为33%),其与GDP增长率之间的相干性仅为0.51。这意味着,劳能源参预与GDP增长率之间的相干性仅处于中低水平,劳能源参预对对GDP增长的远低于成本参预。

3)全要素出产率与好意思国GDP增长率之间的相干性为0.63%,处于中等水平,但其孝敬率聊胜于无(仅为9%)。也即是说,全要素出产率对好意思国GDP增长的孝敬率不大,即便它有所提高,也只会拉动好意思国GDP小幅增长。

因此,在实践中,惟有加多成本参预才既具有高度详情味,并会对好意思国GDP增长作念出紧要孝敬。

《想知谈特朗普的中国策略,先要明白好意思国经济阑珊的真相》中接洽于这方面的详备数据。

有些读者可能会讶异地发现,全要素出产率对好意思国GDP增长的孝敬率如斯之小。这是因为不悠然的是,部分中国媒体的解析莫得与时俱进地跟上矫正了索洛最初的增长核算公式一处失实的当代增长核算法。接洽这方面的详备分析,请见拙文《中国经济增长核算法要与时俱进》。

扫视

【1】应当指出的是,从国民账户的角度看,需要通过储蓄/成本形成总和来融资的投资既包括固定投资,也包括库存变动。但是,库存变动占比太小,无法对消占GDP比重极大的固定投资——1965年库存变动占好意思国GDP比重为1.2%,2024年则为0.2%。

【2】左证界说,国际进出必须要均衡。因此,公式如下:

频繁账户(CA)+成本和金融账户(KA)=0

因此

CA = −KA

因此,频繁账户逆差(-CA)对应成本/金融账户盈余(+KA),这意味着成本净流入。同样小少妇,频繁账户顺差对应成本净流出。