打胶

内容撮要:

当今好意思国信用评级(Aa1)高于中国(A1),主要因为外洋评级机构以为中国隐性债务高企、统计口径互异大,全口径赤字率或达8.8%,且地方债务浑沌不停。好意思国国债虽占GDP超120%,但债务结构透明、财政不停硬性。评级互异突显中好意思债务措置与外洋门径接轨的差距。

一、当今,穆迪对好意思国和中国的主权债务,辨别给予的是哪一级评级?

2025年5月16日,穆迪将好意思国的信用评级从 Aaa 下调至 Aa1,加入了惠誉评级和门径普尔全球评级的行列,将世界上最大的经济体评为低于顶级 AAA 级的经济体。

由于挂念中国疫情后复苏、耗尽者和企业信心疲软、不时的住房危险以及全球经济放缓,2023年底,穆迪仍看护中国主权债券的“A1”长久评级,但已将中国主权信用评级瞻望从“踏实”下调至“负面”。

门径普尔和惠誉均将中国评为 A+,额外于穆迪的 A1,瞻望踏实。

评级下调反馈出越来越多的凭证标明,中国的财政、经济存在庸碌的下行风险。骨子上,2024年以来,我国税收下落3.4%,包括基金的广义财政收入下落2%。2025年第一季度,我国税收下落3.5%,包括基金的广义财政收入下落2.5%。

二、当今,好意思国的主权债务评级比咱们高三个等第。

穆迪的主权债务评级从高到低分为投资级和投契级,投资级评级如下(不包括投契级):

Aaa

Aa1

Aa2

Aa3

A1

A2

A3

Baa1

Baa2

Baa3

其中每个评级还附有瞻望,瞻望分为积极、踏实、颓唐。瞻望不影响评级自身的等第,但反馈改日评级可能的变动处所。

积极瞻望示意短期内评级可能上调,踏实瞻望示意短期内评级不太可能变化,负面瞻望示意改日可能进一步下调评级。

当今,穆迪对好意思国的主权债务评级为Aa1,踏实;对中国的主权债务评级为A1,负面。

按照穆迪的评级门径,咱们的评级失色国低 3个等第。因为从 Aa1 到 A1,中间的评级还有 Aa2 和 Aa3。而好意思国的Aa1+瞻望踏实,意味着12-18个月内其评级踏实,咱们的A1+负面意味着从2023年12月份之后的12-18个月内其评级可能下调。由此不错预估,本年6月底之前,穆迪会更新对咱们的主权债务评级。

三、为什么咱们的国债占GDP比重和财政赤字率低于好意思国,但评级却低于好意思国?

大概有东谈主会质疑,2024年底好意思国国债达到36万亿,越过其GDP的120%,好意思国的财政赤字率为6.4%;而咱们的国债唯一35.6万亿,仅占GDP的26.4%,财政部公布的预算赤字率唯一3%。为什么好意思国的评级机构给好意思国的评级确凿比咱们高三个等第呢?

贪图经济的东谈主一般会比拟明晰,这是由于咱们对政府债务、财政赤字的操作和统计口径与外洋通行的有较大的区别。番邦机构和外洋机构,一般会将咱们的数据按外洋口径给以调理后,再进行贪图和对比。

中外政府债务的区别。

1,在债务种类上。

在发达国度,政府债务比拟单纯,主要阐扬为国债,少许为大家行状债券。在西方,银行一般不会为政府提供贷款。咱们的政府债则既有国债、地方债、不异于西方大家行状的城投债,还有各地以企业形状践诺地方政府投融资职能的多样平台的多样借债、欠款等隐性债务。如若有东谈主以为投融资平台债务不属于政府债,请回应为什么外洋啊三番五次刊行罕见国债来置换地方隐性债务?

2,在债务结构上。

西方国度政府债务一般荟萃在国度财政,地方唯一少许的公用行状债务。比如好意思国2024年底好意思联邦有36万亿好意思元债务,均为国债,占寰球政府总债务的92%;好意思国地方州、县等政府唯一3万亿债务,均为公用行状债,仅占寰球政府总债务的8%。

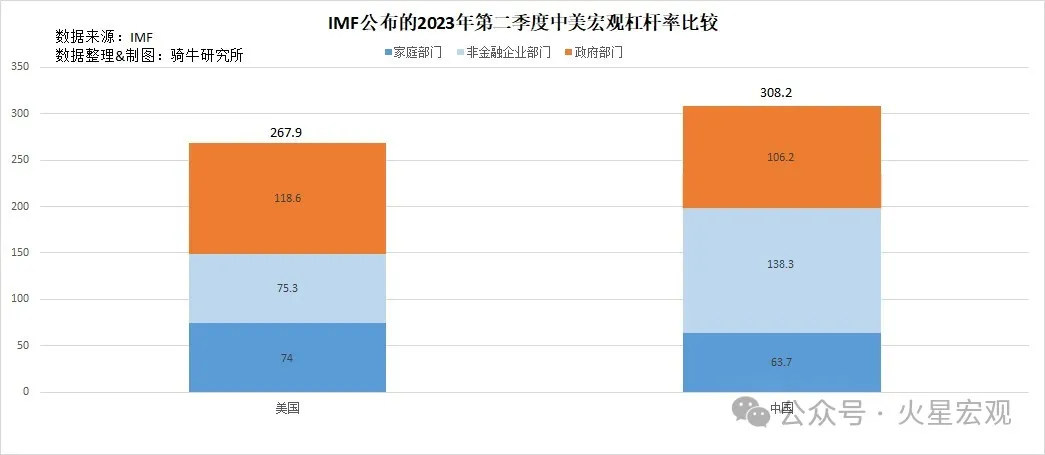

而我国的政府借主要荟萃在地方。2024年,我国中央财政国债余额35.6万亿元,占全口径政府债的24%;地方省市县的债券余额45.5万亿元,占31%;地方投融资平台债务余额按IMF的计较为65万亿元,占45%。地方债务总和110.5万亿元,菲律宾曝光群占76%。

如若咱们按照IMF口径计较,咱们的政府杠杆率,即政府债务占GDP的比重,达到了107%,与好意思国的政府杠杆率就比拟接近了。

3,在债务不停力上。

西方国度的国债、公用行状债务,百分百需要国会扩充总和规矩,需要加多,需要国会审批。国会否决财政新增债务的事情经常发生,因此,西方国度对政府债求收场的是硬不停。

咱们对国债、地方债券的总和,东谈主大会实行形势上的审批,但从中央到地方,鲜有东谈主大否决政府债务总和的新闻。而地方投融资平台新增债务,不仅失去东谈主大监督,当地政府也不一定斥地了不停机制。骨子上,地方隐性债务是失控的。是以,外洋机构一般以为,咱们的国债、地方债券,有软不停,投融资平台债务,浑沌不停机制。

中外政府赤字的口径区别。

西方国度,政府财政预算中的收入和支拨,分为中央和地方进出,但岂论是中央依然地方,基本上是政府总共的收入和支拨,莫得第二套账本。

在咱们国度,政府进出比拟复杂。不仅分为中央和地方进出,在中央和地方进出中,又分为一般预算进出,政府基金进出,国有本钱缠绵预算进出,社会保障基金进出,地方投融资平台的隐性进出。至关蹙迫的是,这五种口径的事实上均为财政进出的进出,但数据散播在财政部、东谈主力资源部和社保局,而地方投融资平台的进出莫得一个地方政府对外公布。财政部和国度统计局,也从来皆莫得对外公布淹没统计的财政总进出的数据。

而财政部对外公布的财政赤字,默许为一般预算进出赤字。

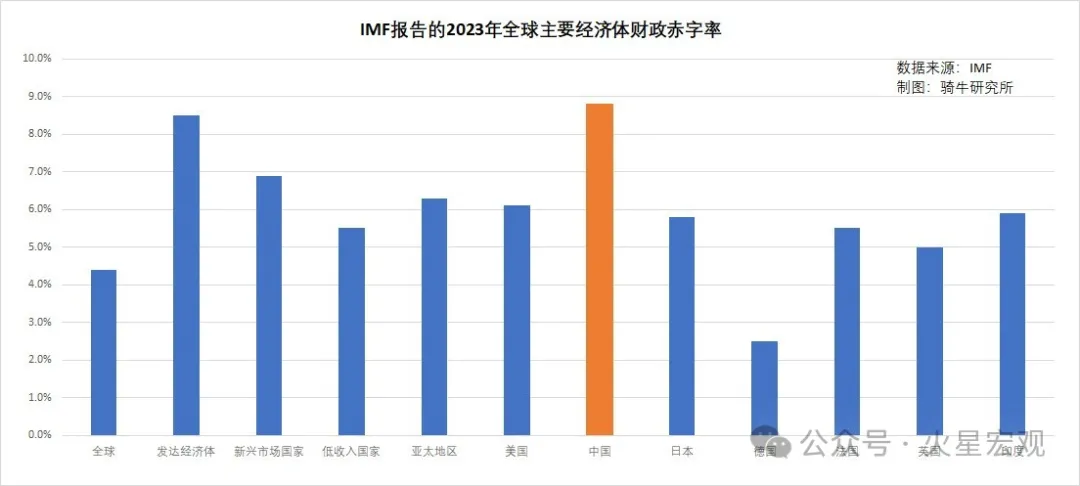

2025年3月7日,三郎在《3%和8.8%,咱们的财政赤字率到底是些许?》一文中涌现过,根据外舶来品币基金组织(IMF)在《2023年中国的财政策略和政府财富欠债表》中的数据,2023年其计较的我国财政赤字率高达8.8%,越过了好意思国6.4%的赤字率。

三郎根据关连数据推演,8.8%的赤字率,大体上是包括一般预算进出,政府基金进出,国有本钱缠绵预算进出,社会保障基金进出的赤字率。地方投融资平台的隐性进出,莫得公开数据,确信IMF也无法掌捏。也等于说,即使8.8%的赤字率,其实亦然低估的。

三郎一直以为,咱们的政府杠杆率和全口径财政赤字率较高,主要原因是在矫正洞开后三十多年的高速彭胀之后打胶,咱们的增长正在放缓。而咱们对原有经济策略和经济增长旅途的高度依赖,导致咱们难以将经济模式从过度依赖债务运转的投资+出口模式改换为更多地由耗尽者需求运转的耗尽模式,因而加重了咱们的经济放缓,导致地方投融资平台出现大范围的债务风险,倒逼国度不得不加多政府杠杆,一方面通过加多更长久限、更低利息的公开债务来置换较短期限、较高利率的隐性债务。另一方面通过加多债务来连接投资固定财富和补贴企业来减慢经济下行风险。