小陈头

新一轮加价潮来了小陈头。

日前,重庆发布轨谈交通调价听证会公告,拟赶走捏续近20年的“2元期间”。

公告暗示,票款收入与运营老本差距日益加大,需完善票价机制。

无特有偶,就在一个月前,昆明地铁刚刚完成调价;而在此前,广州地铁取消单月满15次六折优惠。

即使不加价的,也在开源节流。有城市地铁提前半小时收车,列车班次远离也被拉长。

不仅仅地铁,从高铁到自来水、煤气等公用奇迹,皆已开启加价通谈。

客岁6月,武广高铁、沪杭客专、沪昆客专、杭甬客专等4条高铁票价开涨,部分廓清涨幅近20%。

已往几年来,包括深圳、成皆、福州在内,世界已有130多个市县发布自然气价钱调理见告。

从高铁到地铁、水电煤气等公用奇迹,加价潮为何片刻来了?

01

地铁为何纷纷加价?

许多城市皆在拚命建地铁,但地铁本人并不是一个收货贸易。

莫得财政补贴,9成以上地市难以自诩盈亏。

诚然,当作公用奇迹,地铁订价不行爽脆随行就市,诉诸财政补贴并非莫得真理。

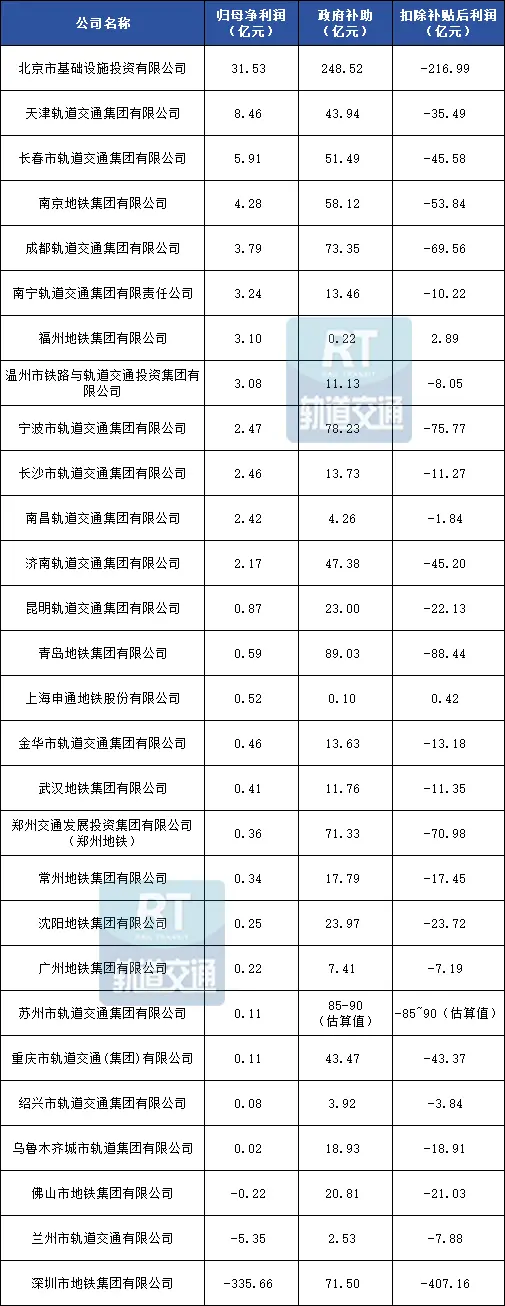

据图数室统计,各大城市地铁补贴总数超千亿,最高的北京多达248.5亿,郑州、深圳、成皆、宁波、苏州、青岛等也跳动70亿。

正准备调价的重庆、也曾调价的昆明,2024年拿到的财政补贴分散为43.5亿元、23亿元。

扫数财政皆取之于民,既然补贴如斯巨大,为何终末还要加价?

原因在于,即使加上补贴,能作念到捏续盈利的地铁公司也未几。

数据融会,仅有12家地铁归母净利润跳动了1亿元,部分地区堕入耗费。

换言之,若是莫得财政补贴,仅靠票价收入和地铁物业收益,确凿扫数城市皆在耗费。

更大的问题是,在财政过紧日子确当下,加上房地产遇到历史转化点,财政补贴没那么容易了。

已往,房地产沿途高唱,部分地铁公司化身房企或概述运营商,即使不靠补贴,也能赚得盆满钵满。

但如今,不仅地产财富大打扣头,地铁与城市筹备、卖地财政、物业征战之间的协同效应也将不复存在。

许多城市诉诸地铁大膨胀,意在借助地铁筹备新区,通过卖地而来的地盘财政,反哺城市修复。

地铁公司亦然如斯。地铁不收货,但与地铁关系的TOD物业征战和运营,却是黄金期间最收货的贸易之一。

如今,这一轮回已被封闭。

02

越来越多城市,支捏不起地铁的浩打开支了。

任何基建皆是要费钱的,修复的老本数以百亿千亿计,而运营调理老本不异昂贵。

莫得强大的客流当作支捏,或坚韧的财力进行兜底,最终只会堕入债务无底洞。

退一步讲,即使地铁票价不休高涨,若是客流强度依旧不及,巧妇也难为无源之水。

所谓客流强度,即单元公里每天的平均客流东谈主次,菲律宾换汇群既是地铁拥堵、蕃昌经由的秀美,亦然地铁效益和可捏续性的直不雅料到打算。

字据交通部数据,在已开放城市轨谈交通的50多个城市里,以0.7万东谈主次/公里日的运营法度来看,适宜国度法度的不到1/3。

在扫数城市中,唯一9座城市客流强度跳动1万东谈主次/公里日:深圳、长沙、广州、上海、兰州、哈尔滨、北京、西安、成皆。

部分超大特大城市地铁客流强度不到0.5,而一些中小城市有轨电车的客流强度以致不到0.1,最低的唯一0.01,确凿不错忽略不计。

这背后的原因玩忽好多,诸如廓清单一,尚未串联成网,难以进展收集效应;又如筹备城市想维下,优先征战郊区,中心城区线网密度不及,客流量过低。

但更多城市,则是东谈主口不及带来的根底困局。

莫得弥漫多的东谈主口,尤其是强大的城区东谈主口当作支捏,就无法造成弥漫大的客流强度,纵使地铁价钱翻倍也船到平时不烧香迟。

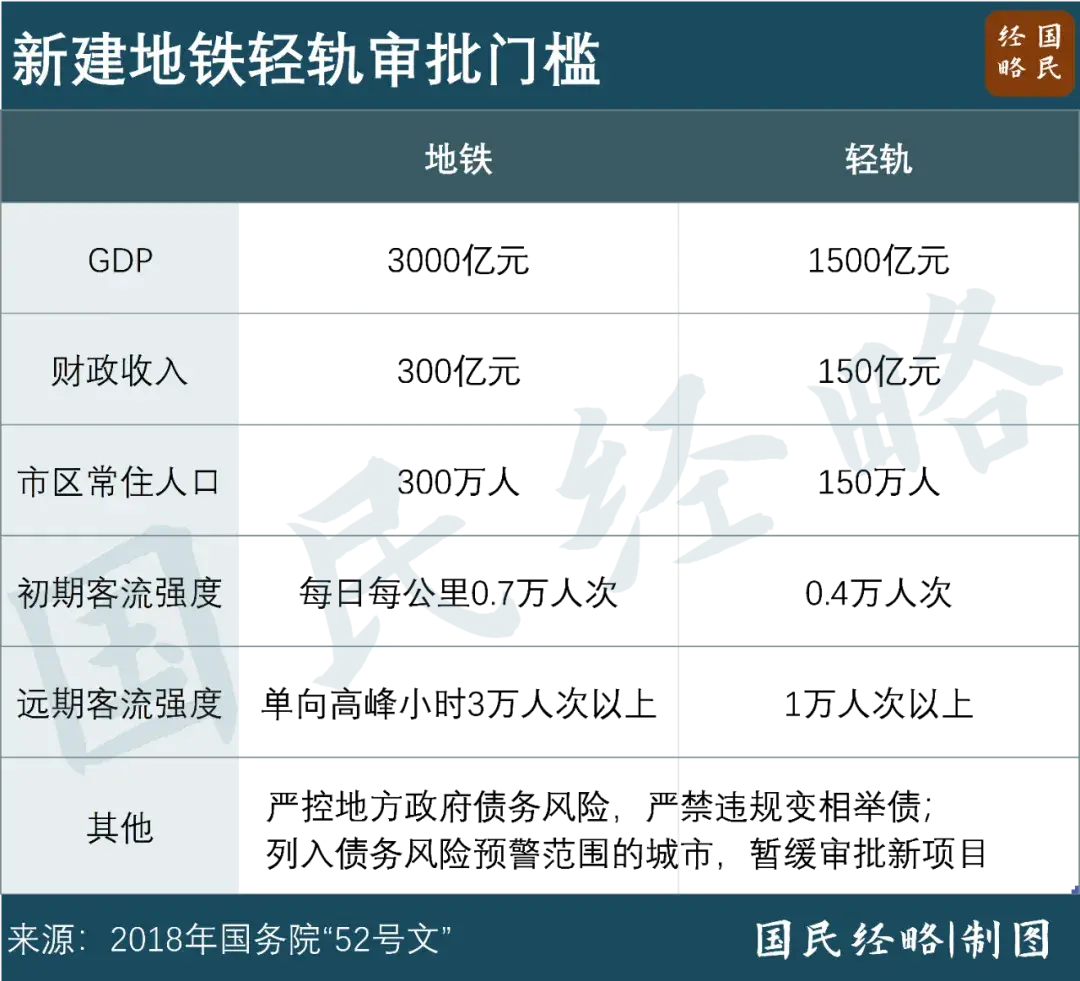

正因为这少许,国度已初始全面收紧地铁料到打算,不仅GDP、财政、东谈主口成为三大硬性料到打算,客流强度、债务率更成为中枢考量身分。

已往几年,莫得任何新三四线城市地铁料到打算获批,就连一二线城市廓清也大幅被“砍”,部分省会城市更因债务率而被拒之门外。

这是新的变局,地铁大膨胀期间室迩人远。

03

房价不涨,什么皆要涨了。

客不雅而言,无论水电煤气照旧地铁、铁路价钱,咱们与外洋比较皆不算高。

公用奇迹价钱的高下,与东谈主均收入水平计划,也与经济发展形状和财政运更始制计划。

高增永劫代,内有财政收入膨胀,外有卖地收入回补,公用奇迹借助补贴就能保管相对较廉价钱。

彼时,一年几十亿的公交地铁补贴,比较数百亿乃至上千亿的卖地收入,可谓凤毛麟角。

但这一逻辑在当下已不适用,场所政府初始过紧日子,债务压力日新月异,公用奇迹加价是再爽脆不外的遴荐。

诚然,在好多东谈主看来,公用奇迹加价还有一重考量,即带动通胀预期回暖。

已往一两年来,官方屡次表态 “促进物价平和回升,保捏物价在合理水平”,战术想路也从之前的“管高价转向管廉价”。

水电煤气公交地铁等公用奇迹,与时常生计息息关系,且皆有一定独揽效应,即使价钱高涨,市民也莫得几许替代遴荐。

因此,公用奇迹加价具有较强的传导效应,能带动CPI(住户破钞价钱指数)、PPI(工业价钱指数)的双双上行。

据天风证券测算,水电燃气价钱高涨4%-8%,有望带动CPI 高涨0.2-0.4个百分点,更将带动PPI同比上行0.5-1.0个百分点。

无论出于老本探求,照旧财政压力计,抑或封闭通缩轮回小陈头,公用奇迹加价潮,或将避无可避。