户外主播

4月3日早上,特朗普加了平等关税后,我还专诚发了个早上的短评户外主播,指示“此次天下金融危险的导火索可能便是这个”。

4月3日晚上详备分析平等关税的著作,也指示过,全球金融阛阓开动出现流动性危险波动。

而咱们昨晚6点公布的反制要领,是胜仗戳向了好意思国的金融死穴,在好意思国金融阛阓开动出现流动性危险时,咱们在这个节骨眼出台反制要领,会放大好意思国金融阛阓的流动性危险,是以连着两天,好意思股出现暴跌。

(1)好意思股暴跌

4月3日,纳斯达克跌了5.97%;

4月4日,纳斯达克跌了5.82%;

两天就跌没了11.44%;

2月18日以来,纳斯达克的累计跌幅仍是达到22%,步入工夫性熊市。

圭臬普尔500在4月3日跌幅为4.84%,4月4日跌幅为5.97%,距离触发熔断的7%门槛,只差一步之遥。

谈琼斯指数这两天的跌幅也达到9.26%,好意思股三大指数无一避免。

而且,这两天不但好意思股跌,黄金也跌了。

黄金在4月3日跌了1.54%,在4月4日跌了2.52%;

我很早分析过,可以把好意思股和黄金同步大跌,当作流动性危险爆发的信号。

流动性危险爆发时,大部分金融金钱价钱王人会跌。这是因为全球金融阛阓有重大的养殖品阛阓,王人是高杠杆往返,一朝某一阛阓出现剧烈波动时,很容易出现大面积爆仓,而出现四百四病。

譬如说,好意思股一朝大跌,导致一些机构和对冲资金爆仓,那么这些机构为了避免被强制平仓,就需要卖出其他金融金钱,来进行补仓。

那有莫得金钱会在流动性危险里涨呢?

倒是有,便是大型经济体的国债。

这是基于一朝爆发流动性危险,阛阓预期列国王人会进行降息大放水来补充流动性,是以会推进国债收益率下降,进而让国债价钱上升。

是以一朝爆发流动性危险,国债收益率时时会跌,国债价钱会涨,阛阓避险资金会涌入国债阛阓。

强调一下,这不代表我看好好意思债,仅仅对往时一个月正在发生的事情作念一个泄漏。

但这波天下金融危险里,好意思债问题便是最大的一个地雷。

而且我防卫到,昨晚咱们文告反制后,好意思债价钱是不涨反跌。

如上图,昨晚6点后,好意思债收益率反而上升了,也便是好意思债价钱下落。

这在以往的流动性危险里,是不常见的。

这泄漏,阛阓对好意思债的信任度是在裁汰的。

而且,2020年3月的流动性危险里,好意思元指数是出现惊东谈主的涨幅。

但这波流动性危险里,好意思元指数合座反而是跌的。

4月3日,好意思元指数大跌1.6%,天然4月4日反弹了0.9%,但合座仍然是下落趋势。

这泄漏此次流动性危险,好意思元金钱反而成了加快抛售的对象。

此外,这两天不只单是好意思股和黄金跌,原油也出现大跌,而且是跌得最恐怖的。

(2)原油

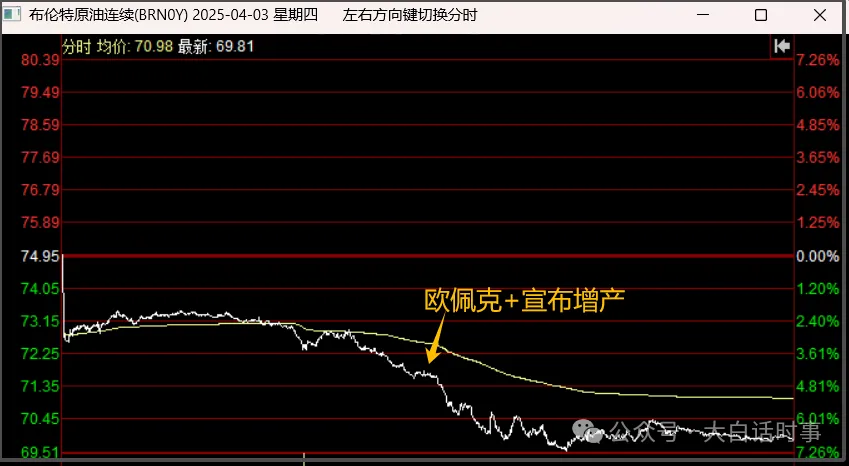

海外原油价钱在4月2日之前,还流通涨了十几天。

但4月3日,布伦特原油价钱暴跌6.86%,4月4日布伦特原油暴跌5.82%,两天跌没了12.77%;

海外原油期货阛阓,王人是高杠杆往返,而且往返限度很大,一朝海外原油价钱出现暴跌,是很容易加重流动性危险。

而很巧的是,此次在全球金融阛阓开动出现流动性危险的苗头,况兼海外油价大跌之际,欧佩克+却文告增产石油。

欧佩克+面前主要便是沙特和俄罗斯说的算。

我查了下,欧佩克+的增产声明是北京时间4月3日19点把握发布的,其时特朗普仍是文告加了平等关税,海外油价开动暴跌。

是以,这波海外油价暴跌,主因是特朗普加高额平等关税,加重阛阓关于天下经济败落的担忧。

而欧佩克+的增产声明,是对油价大跌,起到了招是搬非的遵循。

那么有一又友就不太斡旋,沙特和俄罗斯为什么要在海外油价暴跌后,才去文告增产,这不是会加重海外油价暴跌,这对沙特和俄罗斯有什么平允?

其实谜底很粗浅,便是给好意思国流动性危险添油。

这是有前例的,2020年3月9日之前,海外油价仍是大跌一波,好意思国开动出现流动性危险时。

而便是在这个时候,俄罗斯和沙特唱双簧打石油价钱战,也文告增产。

这让2020年3月9日,海外油价单日暴跌26%,透顶引爆好意思国流动性危险。

其时我就第一时间分析,这是俄罗斯和沙特在唱双簧,戳好意思国金融死穴。

但有一些潜果断就认为好意思国赢麻了的大V,反过来分析是好意思国和沙特唱双簧,思搞死俄罗斯。

但往时几年,俄罗斯和沙特通过欧佩克+一直在增产减产问题上同进退,其实可以赫然看出,俄罗斯和沙特关连很可以。

是以,此次干脆演王人不演了,不说打石油价钱战,胜仗通过欧佩克+方式文告增产。

2020年在油价大跌时增产,此次照旧油价大跌时增产,一次还可以说是适值,两次这么就不是粗浅适值,便是有益的。

说白了,2020年,沙特还得演一演,给好意思国点雅瞻念。

2025年,王人不需要演了,这也泄漏好意思国霸权在败落。

而且俄罗斯如实有搞金融战的妙手,2020年就戳了好意思国金融死穴,菲律宾曝光群逼好意思联储无穷印钞,用掉最大一张牌。

此次还无间戳好意思国金融死穴。

那么可能还有东谈主会问,这么戳好意思国金融死穴,对沙私有什么平允?

沙特往时这十几年,每次打石油价钱战,王人唯唯独个成见,便是搞垮好意思国页岩油产业。

譬如说,2015年沙特跟好意思国打石油价钱战,亦然为了报复好意思国页岩油产业。

因为好意思国页岩油有一个致命的问题,便是成本太高,进入太大。

因为进入大,是以需要靠大王人融资来保管延迟。

因为成本高,一朝打石油价钱战,领先垮掉的便是好意思国页岩油产业。

沙特和俄罗斯的石油开辟成本王人远低于好意思国页岩油产业。

2020年海外油价暴跌,让好意思国页岩油产业出现大面积倒闭,这让好意思国活跃石油钻井数目从疫情前的800口,骤降到200口,只剩下1/4。

哪怕经验2022年海外油价暴涨,好意思国页岩油产业也不敢再举债扩产,原因便是好意思国页岩油产业前脚一扩产,沙特和俄罗斯只怕后脚又要唱双簧打石油价钱战了。

是以,面前好意思国活跃石油钻井数目也唯独489口,仍然唯独疫情前60%的水平。

面前好意思国仍是是天下最大的石油坐褥国,是以跟沙特是酿成了胜仗竞争关连。

至于为什么不是好意思国和沙特唱双簧,来搞垮俄罗斯石油。

原因是沙特和俄罗斯若是真要打石油价钱战打垮对方,起初死的照旧好意思国页岩油产业,俄罗斯的石油开辟成本天然也比沙特高一些,但远低于好意思国页岩油的成本。

是以,对沙特和俄罗斯来说,最优先的收受便是先打垮好意思国页岩油产业,这是合适沙特和俄罗斯的压根利益。

而且,2020年,海外油价暴跌加重了流动性危险,迫使好意思联储无穷印钞,这让好意思国页岩油产业大面积倒闭后,海外油价从2021年开动就抓续大涨。

这个流程里,俄罗斯和沙特是得回了更大的收益。

是以,每次俄罗斯和沙特增产来降油价,王人是详情油价大跌趋势酿成后,干脆便是趁势而为,一降到底,把好意思国页岩油搞垮,从而鄙人一轮石油上升周期里,占据主动。

这亦然为什么,是在特朗普文告平等关税之后,欧佩克+才文告增产。

不外,此次欧佩克+文告增产后,立地有些骨子里以为好意思国赢麻了的大V,煞有其事的分析,这是沙特在互助好意思国增产,终了特朗普降通胀的欢跃。

以致还有东谈主分析称,好意思国两个航母斗争群在中东部署的原因,是逼中东增产降油价来稳通胀,对冲加关税的负面影响。

这种分析乍一看能够有点真义,特朗普如实有过降通胀的欢跃,但实质却忽略了压根问题。

1、好意思国刻下通胀最大问题在于处做事通胀,是以刨除了动力和食物价钱的中枢通胀率一直是高于通胀率的。

2、好意思国近期增兵中东,是为了胁迫伊朗,而不是要胁迫沙特。以好意思国增兵中东,得出控制沙特增产的论断,并不靠谱。

3、此次文告增产的是欧佩克+是包括俄罗斯的,不是沙特我方片面的决定。

4、油价大跌后,好意思国页岩油产业又要靠近亏欠风物,一朝出现类似于2020年或者2008年的油价大跌风物,好意思国页岩油产业可能又要大面积倒闭。

5、特朗普背后金主是有油气成本,油价大跌,并不利于特朗普背后金主利益。

总体来说,特朗普天然竟然有降通胀的欢跃,但好意思国的通胀问题,也不只单这是靠降油价就能束缚的。

而且,油价在一个小畛域内下落,可能还合适特朗普的意图,但油价这么抓续大跌,信赖是不合适特朗普背后油气成本的利益。

更何况,在好意思国刻下出现款融流动性危险的情况下,油价大跌,会加重好意思国流动性危险。

这两天好意思国仍是称得上是袖珍股灾了,这让特朗普是猝不及防,特朗普不至于以这种自残的方式来下大棋。

不得不说,特朗普赢学的最高意境便是,特朗普我方毋庸说赢,就有一大堆东谈主脑补特朗普赢。

其实也不只单是特朗普。

每次海外样子上,出现一些赫然对好意思国不利的事情时,国内总有些大V,会自动脑补出好意思国赢麻了的论断,总以为好意思国鄙人大棋。

哪怕特朗普团队仍是赫然是一个草台班子,但仍然许多东谈主会以为特朗普鄙人大棋,这赫然是不靠谱的。

(3)警惕

就面前这两天情况来说,还只可算是小限度的流动性危险,跟2020年3月那次还没得比。

2020年3月,好意思股是出现流通4次熔断,海外油价单日大跌26%,黄金在9个往将来里也跌了12%;

比较之下,面前还只可算是流动性危险的预演。

但后续这场流动性危险,可能会愈演愈烈。

肖似特朗普这么瞎搞商业战,会让海外金融阛阓的避险热沈越发浓厚,谁也不敢预估这场天下金融危险的限度,临了会扩散至多大限度。

至少面前海外金融阛阓的走势,跟2008年是越来越像。

而且很可能是不啻于2008年,是可能跟1974年和1929年的天下经济危险同日而谈。

在刻下充满不祥情趣的海外形势下,咱们最佳照旧普及风险果断,作念好个东谈主预期束缚,保抓日常心去支吾。

危险危险,危中有机。

怎么转危为机,就看咱们如何普及个东谈主抗风险材干。

这么当危险爆发到岑岭时,咱们才有契机转危为机,而不是被迫承受。

天然,我也无法保证我方的不雅点100%准确,仅供群众参考。

但总体来说,在高风险的金融阛阓里,普及风险果断,不管如何王人是莫得错的。

小心驶得万年船户外主播。